尽管美国储能装机量持续增长,但第三季度的新增装机量仅为预期的一半,主要原因是一些大型储能项目的并网受到限制。其中,Terra-Gen的Edwards 169MW项目、Sanborn项目以及CIM集团的228MW Westlands Solar Blue项目都遭遇了延误。

由于Sanborn和Westlands Solar Blue项目的商业启动日期推迟至第四季度,导致第三季度新增装机量未达预期。若这两个项目未延迟,预计美国第三季度新增储能装机量将达到4.5GW,则截至2023年底,美国累计储能装机量将超过19GW。

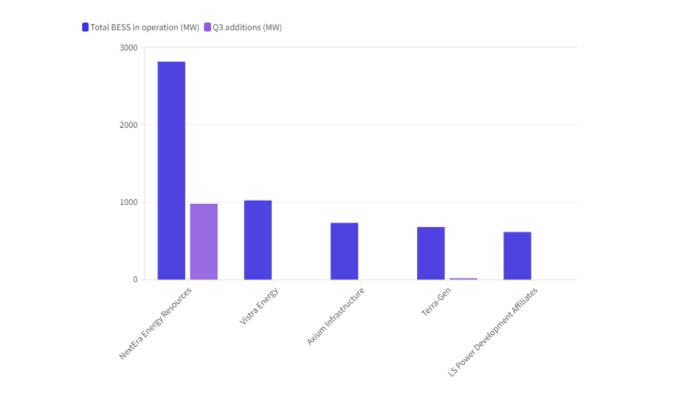

S&P指出,ERCOT在2023年第一季度占据了美国储能部署的领导地位,但在第二季度中未有新的电网规模的储能系统(BESS)投入运营。到了第三季度,ERCOT再次确立了其在美国地区储能部署中的第一地位,其BESS部署容量达到763.4MW,占总新增容量的40%。值得注意的是,S&P发布的第三季度数据相较于美国清洁能源协会(ACP)月初发布的数据更为保守,因为ACP声称该季度有2,142MW/6,227MWh的新增大型储能项目开始运营。

然而,根据S&P的预测,美国第四季度新增装机容量的领先地区应是加州,该州电力调度中心(CAISO)计划增加42.2%的占比。其次是美国西部各州(以及加拿大和墨西哥的一些地区),形成了西部电力协调委员会(WECC),持有27.9%的份额。而ERCOT在第四季度预计将贡献24.5%的新增装机容量,位居第三。