2021年,印度住宅和商业领域光伏系统分别占屋顶光伏总装机容量的35%和33%。工业部门占总装机容量的26%,政府部门占6%。

该国在2021年第四季度安装了402MW的屋顶光伏系统,但与2021年第三季度的448MW相比下降了10%。然而,与2020年第四季度相比,2021年第四季度安装的屋顶光伏装机容量同比增长了41%。

根据该报告,在2021年第四季度,屋顶光伏的装机容量占该国光伏系统总装机容量的15%。

在2021年第四季度安装的总装机容量中,商业部门占总装机容量的44%,其次是工业、住宅和政府部门,分别占41%、10%和5%。

Mercom Capital集团首席执行官Raj Prabhu说,“印度屋顶光伏市场经历了发展最好的一年,这主要是得益于2020年以来被压抑的市场需求,由于发生新冠疫情,2020年的市场需求急剧下降。围绕净计量政策的确定性有助于满足所有细分市场(住宅、工业和商业)的消费者需求,这是安装的屋顶光伏系统装机容量快速增长的原因。而光伏组件成本的增加将削弱2022年的市场需求,但我们仍预计今年将出现增长。”

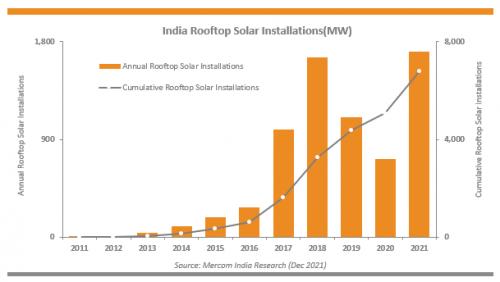

根据这份调查报告,截至2021年12月底,印度安装的屋顶光伏系统达到7GW。

光伏组件、商品和原材料的价格上涨也影响了年内的市场需求。而商品和服务税(GST)的增加对印度光伏安装商来说是一个巨大的打击。如果不是因为政策不确定性和市场波动,安装量可能会更高。

2021年,印度光伏招标超过1GW,同比增长56%。印度喀拉拉邦电力委员会占到印度已经宣布招标的27%,马哈拉施特拉邦、贾坎德邦、西孟加拉邦和卡纳塔克邦等邦的配电公司总计占29%。

与2021年第三季度相比,印度2021年第四季度屋顶光伏项目的招标量增加了70%。与2020年同期相比,招标活动增加了48%。

在2021年第四季度的招标容量中,56%由马哈拉施特拉邦电力分配有限公司(MSEDCL)获得,11%由北方邦新能源和可再生能源发展署(UPNEDA)获得。其他公司则获得了近24%的招标容量。

报告指出,印度国有配电公司(DISCOM)在印度新能源和可再生能源部(MNRE)屋顶光伏的第二阶段向喀拉拉邦、旁遮普邦、古吉拉特邦、北方邦、贾坎德邦、哈里亚纳邦、西孟加拉邦、特里普拉邦和卡纳塔克邦发布了2021年的招标计划。

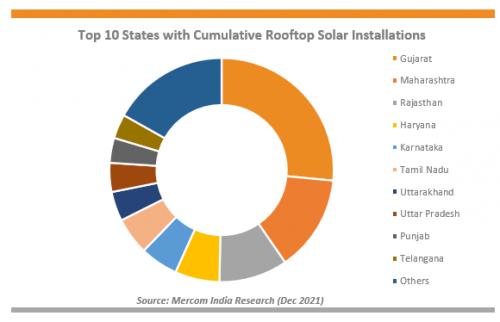

在各邦中,就累计安装量而言,古吉拉特邦以总安装量的27%领先,其次是马哈拉施特拉邦和拉贾斯坦邦,分别占14%和10%。截至2021年第四季度末,排名前10的印度各邦占总累计安装量的83%。

从2020年第四季度到2021年第四季度,马哈拉施特拉邦的复合增长率最高,为26.7%,其次是北阿坎德邦和哈里亚纳邦,分别为26.6%和24.7%。

在2021年第四季度,印度光伏行业投资立2321.9亿卢比(约合31亿美元),其中屋顶光伏领域投资约为168.8亿卢比(约合2.25亿美元),与2021年第三季度的180.7亿卢比(约合2.4亿美元)的投资相比下降7%。

2021年是印度屋顶光伏市场出现反弹的一年,首先是印度电力部明确规定净计量上限为500kW。在此之后,恰蒂斯加尔邦、卡纳塔克邦、旁遮普邦、古吉拉特邦、拉贾斯坦邦、喀拉拉邦、哈里亚纳邦、泰米尔纳德邦和西孟加拉邦等邦推出了各自的激励政策。

该报告还包括对所有各地的净计量政策的综合分析。

Mercom公司发布的印度2021年全年和第四季度屋顶光伏市场报告的主要亮点:

·在2021年,印度屋顶光伏装机的容量增加了1.7GW,是迄今为止最高的一年。

·截至2021年第四季度,印度累计安装的屋顶光伏装机容量超过7GW。

·印度前10个邦占2021年屋顶光伏安装总量的85%。

·在2021年第四季度,44%的屋顶光伏装置来自商业领域,其次是工业、住宅和政府领域的41%、10%和5%。

·在2021年第四季度,68%的屋顶光伏安装总量采用资本性支出模型,而剩余的32%/的屋顶光伏采用OPEX/RESCO模型。

·古吉拉特邦是累计安装屋顶光伏系统最多的邦,其次是马哈拉施特拉邦和拉贾斯坦邦。