本月硅料价格基本停止大幅上涨趋势,维持稳定。随着限电规模的清零,上游硅粉供应补足,金属硅价格回调,企业的生产压力略有减轻,硅料供应紧张的局面得到逐步缓解。

本月硅片价格小幅回落。限电压力解除后,硅片企业开工情况好转,部分单晶硅片企业出于库存压力考虑,在报价上做了小幅让步,特别是单晶M6产品,成交底价不断下探,垂直一体化硅片企业基于下游组件出货,开工率缓慢回升,下游部分企业为保障供应,开始着手签订明年度长单。

前期受上游产品上调,下游采购放缓的双重压力下,电池的利润空间已十分有限,若硅片报价无明显的下调趋势,电池整体报价仍以维稳为主。

由于终端需求迟迟未见起色,二三线组件企业为降低库存水平,在报价时主动降价并成交。现阶段组件市场的整体报价略显混乱,部分企业为抛售库存,报价远远低于市场价,并对市场造成一定影响,继166单晶组件报价松动,182和210mm尺寸组件的报价均开始有对应调整。

全球市场概况

Data resource: Heraeus insight

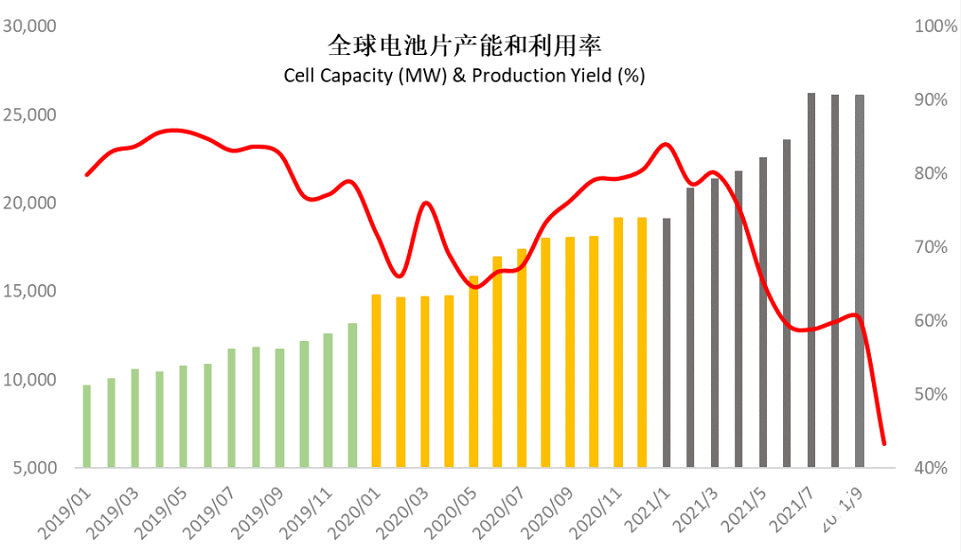

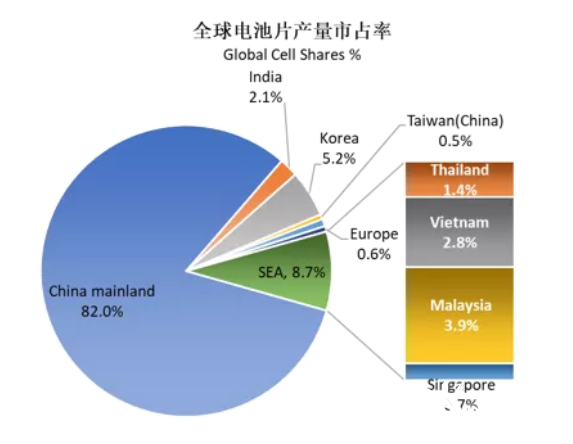

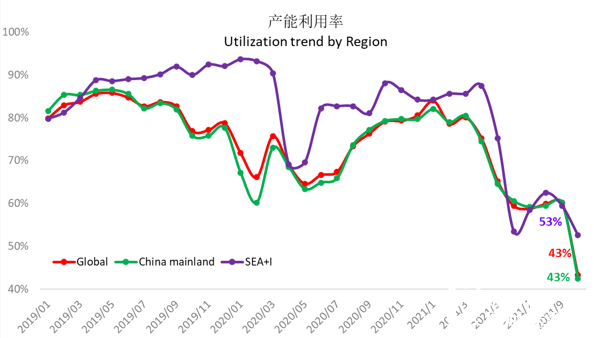

全球电池开工率恢复依然缓慢,10月份快速下跌到历史最低43%。电池开工率快速下降主要来自于持续高涨的多晶硅价格和受中国各地近期的节能减排政策影响,持续增加的组件库存也给电池开工恢复带来不小压力。中国的电池片产量依然稳居全球产量的82%。

Data resource: Heraeus insight

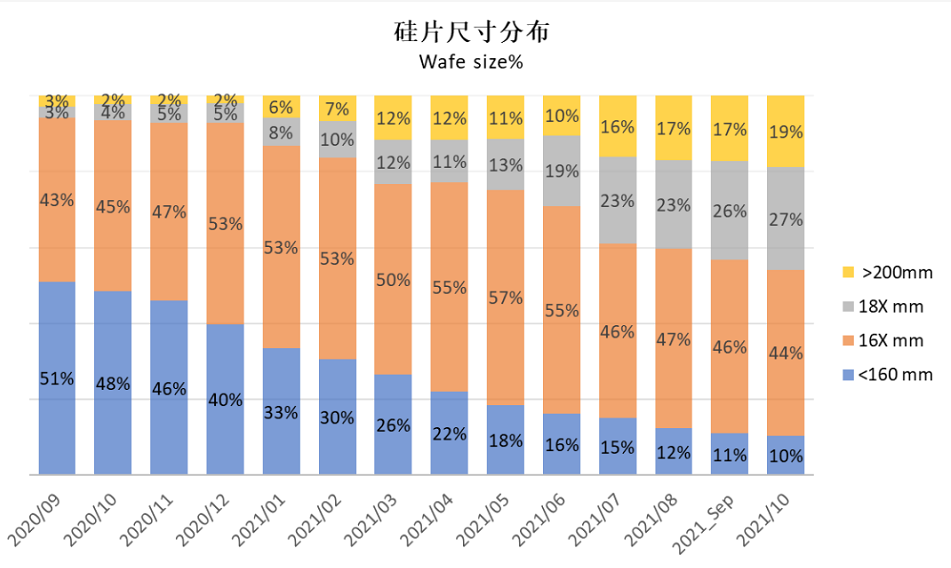

大尺寸硅片(>160mm) 市场份额快速增长,已从去年9月份的49%上升至90%,近期182及210硅片明显地加速了市场渗透的步伐。

Data resource: Heraeus insight

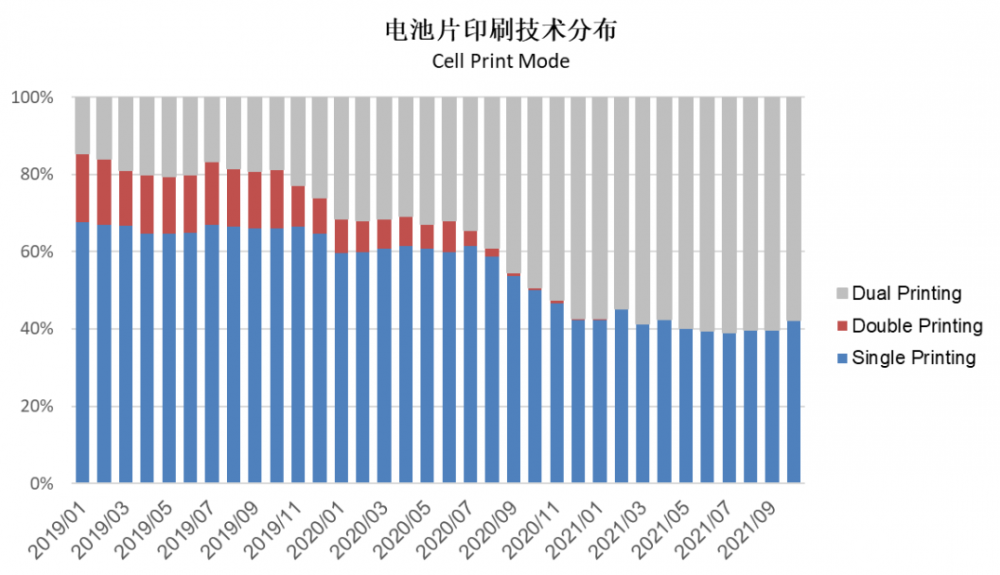

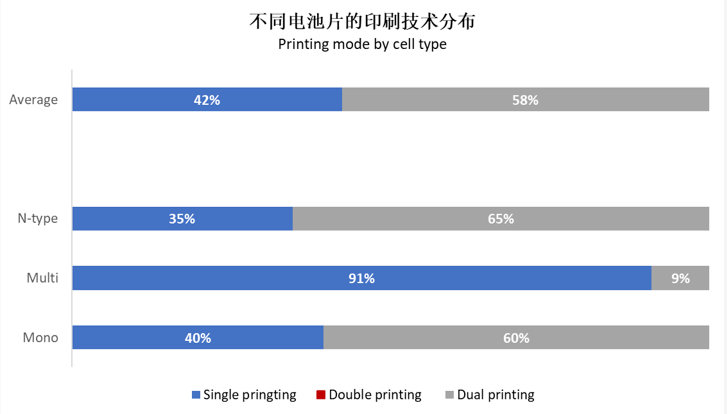

相比于多晶,分布印刷更多地应用于单晶Perc电池,单次印刷的技术分布虽被分布印刷分走了一些,但其地位依旧稳固,自年初以来,单次印刷的分布大体平稳,未来将持续稳定在40%左右。

2021 前三季度: 活跃的终端市场

Data resource: Public announcement/PV info/IHS/HPT insight

除了中国及美国两大市场之外,其他地区基本都完成了季度安装计划。

截至第三季度末,印度创记录的完成了10GW的光伏新增装机。

随着第四季度中国及美国传统安装高峰的到来,本年度全球光伏新增装机量极有可能突破160GW。

Data resource: PV tech 2021_Nov

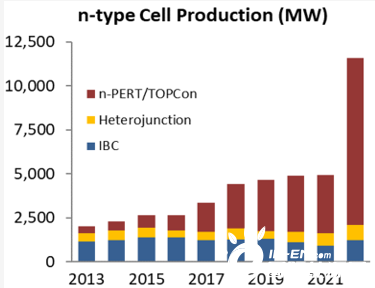

目前N-型电池(含Topcon和HJT等)只占到总体电池产量不足5%,其中Topcon占到N-型电池产量的约50%。

2022年将会有多个GW级Topcon产线开始上量(包括隆基/晶科/晶澳/通威等)。