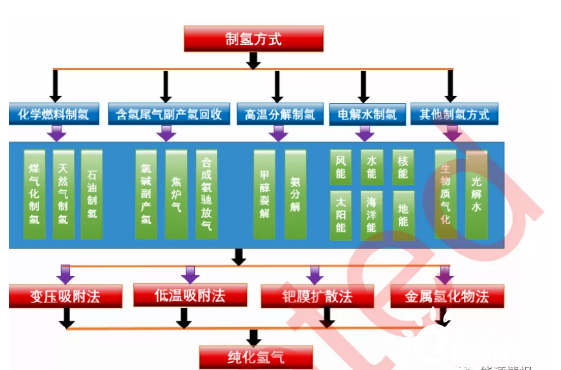

1.氢气的制备

现在有多种制氢的方法,大体可以分成化学原料制氢、含氢尾气副产氢回收、高温分解制氢、电解水制氢、其他方法制氢等5大类,并经过变压吸附、低温吸附、钯膜扩散法、金属氢化物等方法分离提纯获得所需要纯度的氢气,如图1所示。

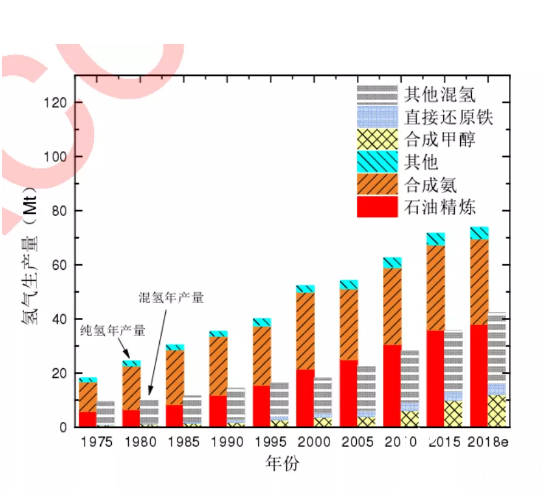

图2是世界纯氢和混氢生产的年度变化。纯氢是经过了分离和提纯的氢气,混氢则是含有一定量的伴生气体,且未经分离和提纯。纯氢生产主要用于石油化工、氨合成、燃料电池等混氢主要用于甲醇合成、直接还原铁生产以及其他领域。2018年,全球纯氢生产量为7400万吨,混氢生产量为4200万吨,合计11600万吨。

氢气的制备是氢能产业的基础,扩大制氢规模、降低成本和减少CO2的排放是今后努力的方向。

在氢能产业发展初期,我国宜依托化工生产过程的氢气或副产氢作为主供氢源,以节省制氢投资,降低成本,助力氢能产业起步。电解水制氢的氢气价格随着电价的变化从13元/kg变到46元/kg,相差3.5倍,采用廉价的电力制氢成本与煤炭和天然气制氢相当,具有相当的竞争优势。

电解水成本高,但不依赖化石原料,可以降低碳排放,甚至实现碳零排放,是今后发展的方向。世界上可再生电能电解水制氢示范项目的数量和电解槽容量不断增加,电解槽总容量从2010年的不足1MW增加到2019年的25MW以上。同时,项目规模也逐步加大,在2010年前后,多数项目的容量均低于0.5MW,而在2017~2019年间,项目规模可达6MW。2020年3月,日本福岛的FH2R项目正式投入运行,该项目将20MW的太阳能发电站与10MW的电解水装置耦合,产氢量为1200Nm3/h。加拿大法液空公司也正在建造容量高达20MW的―绿色氢能‖工厂。除此之外,多国也宣布将在十年内建成数百兆瓦的可再生电能电解水制氢项目。

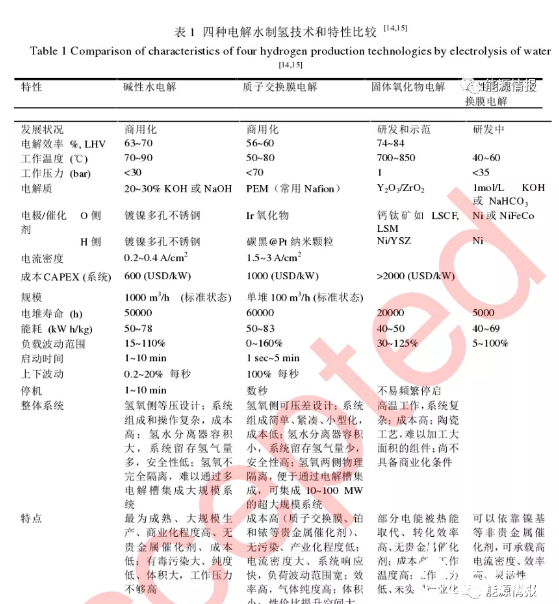

根据使用电解质的不同,电解水的方式可分为碱性水电解(alkaline,ALK)、质子交换膜电解(proton exchange membrane,PEM)、固体氧化物电解(solid oxide electrolysis cell,SOEC)、碱性阴离子交换膜电解(alkalineanionexchangemembrane,AEM)等4种,基本性能参数对比见表1。AEM目前还在初步探索中,SOEC由于环境的特殊性和公用工程条件的局限性,高温水蒸气电解制氢产业上难以实施;相对来说,碱性电解槽制氢、质子交换膜电解制氢较方便实施。

碱性水电解的最大优势是规模大、成本低,系统的特点是装机投资低,规模灵活,国内最大制氢规模可到10000Nm3/h,国外最大制氢规模可到30000Nm3/h。PEM水电解池可采用零间隙结构,电解池结构紧凑、体积小,欧姆极化作用降低,其电解槽运行电流密度通常至少是碱性水电解槽的4倍以上,工作压力可达3.5MPa以上,效率高、气体纯度高、能耗低,安全可靠性大大提高,被公认为是电解水制氢领域有良好发展前景的先进技术。

在过去的十年中,新的电解装置不断增加,PEM技术在市场上取得了重大进展。从地理位置上看,尽管澳大利亚、中国和美洲也有项目启动或宣布,但大多数项目都在欧洲。近年来,这些电解槽的平均装置尺寸从2000~2009年的0.1MW增加到2015~2019年的1.0MW,氢气最大生产能力达400Nm3/h,产氢量可达1t/d,表明从小型试点和示范项目向商业规模应用的转变。这将开始创造规模经济,有助于降低资本成本和扩大电解槽行业的供应链。一些开发中项目的电解槽尺寸为10MW或以上,一些电解槽尺寸为100MW或以上的项目正在讨论中。制氢会逐步向可再生能源电解水方向发展,而电解水会逐步朝着PEM方向发展,这方面欧洲发展比较快,中国需要加快开发。

2.氢气的储存

制氢将来的方向是电解水制氢,而氢气的储运没有一个最好的方法,只能选择与应用相应的最佳方法。氢气的储存主要有高压气态储氢、低温液态储氢、固态储氢和有机液体储氢等四大类,各自的特点如表2所示。高压气态储氢、低温液态储氢和有机液体储氢具有容量高的优势,适合大型氢气储运,但是分别对应着安全隐患大、能源效率低和纯度低等问题;固态储氢的重量储氢密度低,但是体积储氢密度高、安全性好、纯度高。根据应用的场合需要,选择适当的氢气储运方式。

交通领域对氢气的重量储氢密度要求尤其高。目前丰田公司采用的IV型70MPa高压气体瓶由塑料内衬加上碳纤维强化层和玻璃纤维保护层组成,重量储氢密度大于5wt%,体积储氢密度达到35g/L,这些指标成为交通领域储氢的参考标准。非交通领域对体积储氢密度的要求大于重量储氢密度。在人口稠密的地方,往往希望压力小,体积储氢密度>40g/L,此时低温液态储氢、固态储氢、有机液体储氢会更为合适。

3.氢气的输运

氢气输运有工业钢瓶、集装格、长管拖车、气体管道、液态氢气、有机液体、储氢合金等方法。单个工业氢气钢瓶的容积为40L,压力为15MPa,储氢为0.5kg。集装格由9~20个氢气钢瓶组成,储氢3~10kg,主要是实验室规模的氢气输运。100kg以上的氢气输运方法主要是长管拖车、气体管道、液态氢气。

在陆地上进行大量氢气输送时,气体管道输送会很有效。一般的氢气集装格和长管拖车中都有连接钢瓶的气体管道,在陆地上则能够铺设大规模、长距离而且高压的氢气管道进行氢气输送。管道运输是具有发展潜力的低成本运氢方式。低压管道适合大规模、长距离的运氢。由于氢气需在低压状态(工作压力1~4MPa)下运输,因此相比高压运氢能耗更低,但管道建设的初始投资较大。

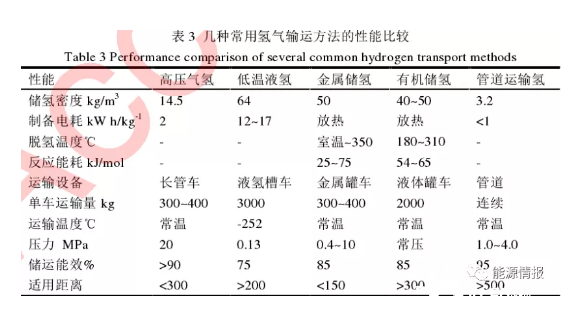

有机液体以及氨气输运氢气也是正在开发的氢气储运方法,尤其是在长距离、大规模的氢气输送方面具有一定优势,但是杂质气体含量高,高纯氢气使用时需要重新纯化。固态合金输氢纯度高、安全性好,但是输运能耗高、成本高,适合人口密集高的区域以及短距离的氢气输运。图4是三种主要输氢方式价格与距离的变化。长管拖车输运氢气成本随距离的增加显著,适合300km以内的输氢,距离超过300km时,液氢和管道输氢更合适,输氢量越大,这种趋势越明显。表3是不同输氢方法所对应的一些参数。

目前我国氢气的输运几乎都是依赖长管拖车,满足不了大规模氢气使用和氢能源产业的发展,管道输氢和液态输氢技术亟待提高。

4.氢气的管道输运

欧美是世界上最早发展氢气管网的地区,已有70年历史。欧美在管道输氢方面已经有了很大规模,如美国Praxair公司的分公司林德管道公司在得克萨斯州蒙特贝尔维尤至阿瑟港和奥兰治之间铺设了113km的氢气输送管道,耗资3000万美金。林德管道公司每天能够输送283万Nm3以上的氢气,氢气纯度为99.99%。管道埋设深度最浅处不小于1.22m,管道设计强度和水压试验强度分别为管道最大运行压力的2.5和1.9倍。美国加州Torrance的加氢站也在同区域内铺设氢气管道,直接给用户供氢。

法国的AirLiquid公司在法国、比利时、荷兰的国界附近铺设了830km的氢气管道,德国在北莱茵-威斯特法伦州铺设了240km的氢气管道,压力为50MPa,给用户供氢。这些氢气管道主要是为工业用,但也有直接和加氢站相连的氢气管道。德国的Frankfurt加氢站和氯碱电解工厂的副产品氢气源相邻,两者之间铺设了1.7km的氢气管道,氢气压力为90MPa,可以免去压缩机直接供氢。

根据美国太平洋西北国家实验室(PacificNorthwestNationalLaboratory,PNNL)在2016年的统计数据,全球共有4542km的氢气管道,其中美国有2608km的输氢管道,欧洲有1598km的输氢管道。表4是世界各地储氢管道的情况。

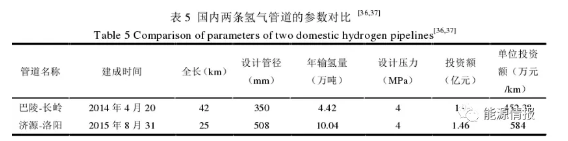

我国氢气管网发展不足,输氢管道主要分布在环渤海湾、长三角等地,目前已知最长的输氢管道为―巴陵-长岭‖输氢管道,全长约42km、压力为4MPa,其次是济源-洛阳输氢管道(25km),两者的技术参数如表5所示。目前全国累计仅有100公里输氢管道,氢气管网布局有较大提升空间。随着氢能产业的快速发展,日益增加的氢气需求量将推动我国氢气管网建设。国内氢气管网建设正在提速,根据《中国氢能产业基础设施发展蓝皮书(2016)》所制定的氢能产业基础设施发展路线,到2030年,我国燃料电池汽车将达200万辆,同时将建成3000km以上的氢气长输管道。该目标将有效推进我国氢气管道建设。

利用现有成熟的天然气管网、CNG和LNG加气站等设施,可新建或在现有站址基础上改扩建制氢加氢一体化站。通过站内制氢加氢,减少了氢气运输环节,降低了氢气制储运的成本。该技术可将氢气枪出口处的价格降低,氢燃料汽车的用氢成本与汽柴油车的用车成本相当,且更环保,符合未来能源的趋势。

5.液氢制造和储运

液态氢气是一种深冷的氢气储存技术。将氢气经过压缩后,深冷到21K以下变为液氢,然后储存到特制的绝热真空容器中。常温、常压下,液氢的密度为气态氢的845倍,液氢的体积能量密度比压缩贮存高好几倍,这样,同一体积的储氢容器,其储氢质量大幅度提高。但是,由于氢具有质轻的特点,在作为燃料使用时,相同体积的液氢与汽油相比,含能量少。这意味着将来若以液氢完全替代汽油,则在行驶相同里程时,液氢储罐的体积要比现有油箱大得多(约3倍)。

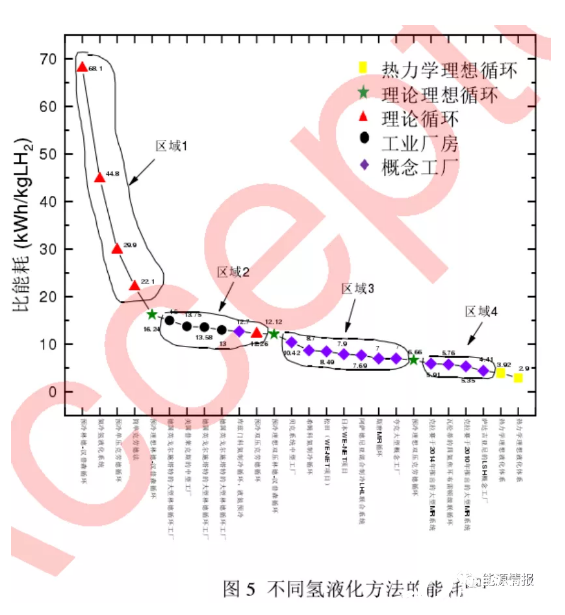

理想状态下,氢气液化耗能为3.92kWh/kg。目前的氢气液化主要是通过液氮冷却和压缩氢气膨胀实现,耗能为13~15kWh/kg,几乎是氢气燃烧所产生低热值(产物为水蒸气时的燃烧热值,33.3kWh/kg)的一半(图5),而氮气的液化耗能仅为0.207kWh/kg,因此降低氢气液化耗能至关重要。一个有效的方法就是扩大液氢的制备规模,通过大规模设备,可以将氢气液化能耗降低到5~8kWh/kg。调整工艺也是一个有效方法,比如欧盟的IDEALHY项目使用He-Ne布雷顿法制备液氢,能耗为6.4kWh/kg。另外,发达国家正通过创新氢液化流程和提高设备工艺及效率的方法,提高氢液化装置的效率和降低能耗。一些采用高性能换热器、膨胀机和新型混合制冷剂的氢液化创新概念流程的能耗最低已至4.41kWh/(kgLH2)。

因为液化温度与室温之间有200K以上的温差,加之液态氢的蒸发潜热比天然气小,所以不能忽略从容器渗进来的侵入热量引起的液态氢的气化。罐的表面积与半径的2次方成正比,而液态氢的体积则与半径的3次方成正比,所以由渗入热量引起的大型罐的液态氢气化比例要比小型罐的小。

同样条件下,液氢容积越大,液态氢气蒸发越小。因此,液态储氢适用条件是储存时间长、氢气量大、电价低廉。国际能源署提出,质量储氢密度大于5%、体积储氢密度大于50kg/m3(H2);美国能源部提出,质量储氢密度不低于6.5%、体积储氢密度不低于62kg/m3(H2)。综合考虑质量、体积储氢密度和温度,除液氢储存外,目前所采用和正在研究的储氢技术尚不能满足上述要求。因此,如进一步提高氢液化的效率,液氢以其体积能量密度高的优点,可望成为大规模运输的主要形式。

为了大规模制备液氢,需要在设备上大投入。美国是全球最大、最成熟的液氢生产和应用地区,美国本土已有15座以上的液氢工厂,液氢产能占全球80%以上,达到375t/d,加拿大还有80t/d的液氢产能也为美国所用。美国的液氢工厂全部是5t/d以上的中大规模,并以10~30t/d以上占据主流。

近年,美国普莱克斯公司、美国空气化工产品有限公司、法国液化空气集团在美国相继新建的液氢工厂规模都在30t/d及以上,预计2021年美国液氢产能将突破500t/d。因此,其生产液氢的能耗和成本都会比较低。欧洲4座液氢工厂液氢产能为24t/d;亚洲有16座液氢工厂,总产能38.3t/d,其中日本占了2/3。

国内起步较晚,与国外存在较大的差距。中国液氢工厂有陕西兴平、海南文昌、北京101所和西昌基地等,主要服务于航天发射,总产能仅有4t/d,最大的海南文昌液氢工厂产能也仅2t/d。

目前,中国民用液氢市场基本空白。根据科技部2020年―可再生能源与氢能技术‖国家重点研发计划项目申报指南,中国急需研制液化能力≥5t/d且氢气液化能耗≤13kWh/(kgLH2)的单套装备,指标与国外主流大型氢液化装置性能基本一致,以期尽快缩短我国产品成本、质量和制造水平与世界发达国家的差距。

6.加氢站

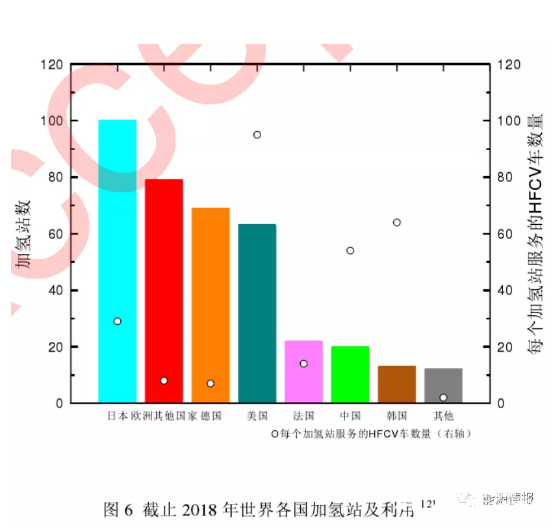

图6是截止2018年世界各国加氢站的建设情况。日本、德国和美国加氢站的建设比较早,也比较多,中国起步较晚,相对较少。2019年以后,中国加氢站数量爆发式增长,按照前瞻产业研究院的统计,2020年已达到88座。中石化计划“十四五”期间建设1000座加氢站。不同国家的氢燃料加油站与轻型燃料电池电动汽车的比率差异很大,反映了部署方法、加油站规模、储存压力和利用率的差异。我国每个加氢站的平均氢能源车数量相对较高,说明我国更侧重氢能源车的开发。

美国、欧洲各国、日本从液氢的储存到使用,包括加氢站,全部都有比较规范的标准和法规,液氢发展产业链比较完备,国外将近1/3的加氢站为液氢加氢站。反观国内,碍于缺少相关的技术标准和政策规范,目前仍少有企业涉足液氢领域。

小规模加氢站的建设易造成资源、土地的浪费,同时给氢气的储运能力带来更大的压力,因此,宜建设大规模(1000kg/d)的加氢站。建设大规模加氢站时,液氢加氢站具有储运效率高、运输成本低、单位投资少、氢气纯度高、站内能耗少以及兼容性强等优势,故液氢加氢站模式是更合理的选择。我国暂无液氢加氢站,主要是因为受到液氢氢源短缺、交通运输限制、标准规范缺失、缺少相关政策规划以及相关技术瓶颈的制约,我国现阶段没有条件建设液氢加氢站。

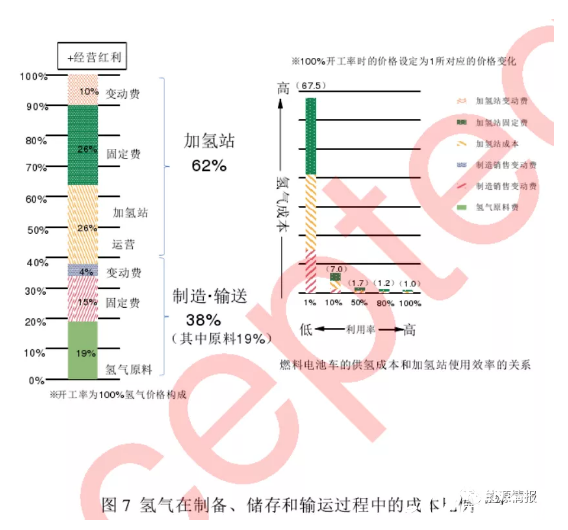

图7是氢气在制备、储存和输运过程中的成本比例。大体来说,制氢成本占30%(其中19%为原料,固定和变动的运行费占10%);氢气输送占8%;加氢站占62%(其中设备费26%,运行费36%)。加氢站的压缩机、注氢机等关键设备依赖进口,所以建设投资大。现在氢气的出厂价大体为20元/(kgH2)左右,对应的输运和加氢站的成本在5.3和41.3元/(kgH2)。最终氢气的销售价格为66.6元/(kgH2)。

这个价格随着加氢站使用效率的不同有很大变化,使用效率低于50%时,氢气价格会成倍地快速增长。氢能源汽车普及对于氢的价格降低极为重要;然而,没有足够的加氢站,氢能源汽车又难以普及。要破解这个矛盾,在氢能产业早期时,大的企业在加氢站的先期投入以及政府的支持非常重要。

7.结论和建议

1)在制氢方面,需要降低成本,从化石原料制氢向清洁能源电解水制氢发展,重点发展PEM绿氢制备技术,提高其规模。

2)在储氢方面,需要根据应用场合不同选择适应的储氢方式,提高其性能。在交通领域,需要发展重量密度大于5wt%,体积储氢密度大于40g/L,低成本、易可控吸放氢的储氢体系;在非交通领域,需要发展大规模、低能耗、高安全性的储氢技术。

3)在氢气输运方面,需要重点加强管道输氢和液态输氢技术的开发。

4)在加氢站方面,需要实现压缩机、注氢机等关键设备的国产化,提高加氢站运行效率,降低运行成本;发展站内制氢以及液氢加氢站。