11月24日,天齐锂业在互动平台表示,目前公司拥有合计约4.48万吨/年的锂化工产品产能。公司还有4.8万吨/年氢氧化锂、2万吨/年电池级碳酸锂的在建项目,中期锂化工产品规划产能合计超过11万吨/年。

11月25日,天齐锂业较昨日上涨1.73%,报收114.95元。一切都看上去红红火火,元气满满。

事实上它元气恢复时间还不太长,就在一个月前公布的三季度财报中显示:天齐锂业终于扭亏为盈,前三季度实现净利润5.3亿元,同比增长148.02%。其中第三季度实现净利润4.44亿元。也就是说,在经历连续两年的爆亏之后,天齐锂业刚刚“回过神来”。

可以说,无论是天齐锂业和蒋卫平,都可以说是“渡劫归来”。

用实业填充梦想

“一个人的生命是应该这样度过的:当他回首往事的时候,不因虚度年华而悔恨,也不因碌碌无为而羞耻。”这是《钢铁是怎样炼成的》中非常著名的一段话,很多人都读过,也曾经有过短暂的雄心,而蒋卫平却是深深实践这一信条的人。在1984年大学毕业后,他经历了技术员、行政职员、销售工程师一系列工作之后,在42岁时终于脱离循规蹈矩的生活,下海创业,成立了成都天齐实业(集团)有限公司,主做矿物进出口贸易,其中就包括锂资源的进口。

2004年,他开启了另一种人生,盘下了四川省射洪县严重亏损的国有锂盐厂,将其更名为天齐锂业。

这是蒋卫平“实业梦”的开始。蒋卫平为数极少的媒体受访中曾提到,自己喜欢听机器的轰鸣声。这一锂盐厂虽然他接手时正严重亏损、士气不振,但是因为这是他“实业梦”的开始,他储备的精神能量释放在工作中,很快带动了整个厂。仅用了六年时间,天齐锂业的锂产品生产能力合计达9100吨,其中电池级碳酸锂市场份额约54%,上升至国内第一。2010年8月底,天齐锂业在深交所挂牌上市。

第一次“蛇吞象”:平稳落地

但是,天齐锂业由于供应商单一,很快陷入了危机。这一场危机来源来自国外:2012年8月,美国洛克伍德控股公司突然宣布,以每股6.5加元的价格,收购澳大利亚锂业公司泰利森100%的股权。

作为固体锂矿加工商,天齐锂业的主要原料锂辉石,而其原料都来自泰利森。而洛克伍德是其国际市场上的竞争对手。泰利森持有全球品位最高、储量最大的格林布什锂辉石矿,占当时全球锂资源供应约35%的市场份额。也就是说,如果泰利森被洛克伍德收购,天齐锂业有可能面临“无米下锅”的窘境。

当时,行业新进入者不断涌入,市场竞争愈发激烈,营收没有突破,上游又有可能受控,天齐锂业股价持续下跌。在2012年12月,天齐锂业股价一度跌到4.34元,较上市首日跌去一半还多。

我国是锂资源消费大国,对进口依存度很高。一旦锂资源寡头局面加剧,锂资源进口就要被遏制住咽喉。于公于私,天齐锂业必须出手。但是当时天齐锂业的状况机器不容乐观。当时,天齐锂业总资产只有15.69亿元,净利润0.42亿元。而洛克伍德资产超过400亿元,收购对象泰利森资产总额21亿元。天齐锂业要收购泰利森,无疑是“蛇吞象”之举,而且看不出有任何能吞下去的可能性。

接下来,在中投为首的银团支持下,天齐锂业通过精心设计的收购计划,终于将泰利森收入囊中,天齐锂业和中投100%持股泰利森。

这一次“蛇吞象”成功了。不仅解决了公司的上游资源问题,而且一举提高了天齐锂业在国际锂行业的地位,大大提高公司的核心竞争力。

而且更让人意外的是,收购案中落败的洛克伍德与天齐锂业并未反目成仇。因为洛克伍德老板在失利后,与蒋卫平在新加坡见了一次面,交谈之中俩人甚是投机。蒋卫平随后决定将泰利森49%的股权卖给洛克伍德,既可以保住对泰利森的控制权,又可以解决因收购带来的巨额贷款。可以说,此次收购案中三方都各有所得,皆大欢喜。

收购来的泰利森在以后的经营中确实一直在给天齐锂业供应着巨大的利润。

第二次“蛇吞象”:踩中高点

家里有矿,心里不慌。2015年,天齐锂业还收购了银河锂业国际的全部股权,成功拥有了全球第一条全自动化电池级碳酸锂生产线。既掌握上游资源,又有强大生产线做支撑,天齐锂业毛利率迅速提升,并反超国内竞争对手赣锋锂业。

这一切,又缘起于另一次“蛇吞象”式的海外并购。

地球上的锂资源一部分是固体矿,泰利森的矿石就是;一部分是液体矿,盐湖卤水为主。而面积大、质量好的盐湖卤水在南美地区,尤其是阿塔卡玛盐湖卤水资源。当时掌握这一资源的是智利公司SQM。

SQM经营没有大问题,不可能出手卖股份,但因为当时另外一件事,却迫使SQM不得不卖股份:SQM原股东之一,全球最大的钾肥生产商PCS,欲与其竞争对手Agrium合并。中国和印度的反垄断审查机构要求PCS剥离其持有的在其他公司的部分权益,其中就包括持有的SQM32%股权。

这给了天齐锂业另一个“蛇吞象”的机会。

其实当时SQM股价已经很高,达到65美元/股,但是天齐锂业仍然选择“入手”。2018年5月,天齐锂业以40.66亿美元(约258.93亿元)的高价,收购了SQM23.77%的股权,加上原有的2.1%股权,成为第二大股东。

而当时天齐锂业的净资产只有119.37亿元。

这一步虽然奠定天齐锂业在上游资源端的龙头地位。但收购价踩在了高点,此后锂价不断下降,2019年底,SQM股价已经下跌至26.69美元/股。

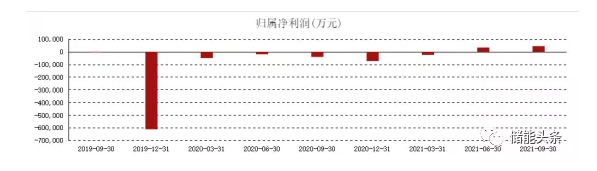

2019年年报显示,天齐锂业对该笔投资计提减值52.79亿元,直接导致公司当年出现上市以来最大亏损——54.82亿元。

阴雨连绵的三年:险象环生

收购SQM股份,天齐锂业向中信银行为首的银团借款35亿美元(约223亿元),单2019年的利息费用就高达16.5亿元,严重侵蚀了当年的利润。2020年,又因为疫情爆发,生产和销售受困乃至停滞,前三季度,公司收入只有24亿元。

在2020年11月中旬,天齐锂业无奈发出公告,已无力支付因并购产生的贷款利息4.71亿元,同时并购贷款中有18.84亿美元将于11月底到期,只能申请展期。

债务压顶的天齐锂业,可说已经陷入了“生死边缘”。

但是就在这个时候,忽然出现了“白衣骑士”IGO Limited。这是一家澳洲战略投资者。

2020年12月8日,天齐锂业公告,全资子公司TLEA以增资扩股的方式引入IGO。IGO的全资子公司以现金方式出资14亿美元,认缴TLEA新增注册资本3.04亿美元,增资完成后天齐锂业持有TLEA51%,IGO持有TLEA49%。这其中天齐锂业还间接出让泰利森24.99%的股权。

但不管怎样,天齐锂业手里有了14亿美元,其中12亿美元用于偿还银团借款和利息,剩余贷款又获得了展期,天齐锂业终于又获得了喘息机会。

事实上,IGO的出手和中国新能源汽车板块的快速上升有关。2020年,从疫情回过神来的中国人对新能源汽车上上下下点燃了热情。这波热情不仅推升了宁德时代的万亿市值,同时也给天齐锂业带来了“翻红”的可能性:虽然公司因为收购而背负上了巨额债务,但是正是经过收购,将天齐锂业构建成为全球领先的、集上游锂资源储备、开发和中游锂化工产品加工为一体的锂电新能源核心材料供应商。

公司主要依托射洪天齐、江苏天齐和重庆天齐三个重要生产基地,提供碳酸锂、氢氧化锂、氯化锂及金属锂产品;另有澳洲奎纳纳年产4.8万吨氢氧化锂项目和遂宁安居年产2万吨碳酸锂项目处于建设或调试阶段,中期规划锂化工产品产能合计超过11万吨/年;泰利森锂精矿建成产能达134万吨/年,规划产能达194万吨/年。

所以当时其实可以看到一奇景:2020年11月中旬爆发“债务危机”后,股价却开始神奇地上涨。截至2021年1月7日,天齐锂业近三个月股价涨幅超过149%,成为新能源板块的黑马。

当然,天下没有免费的午餐,IGO愿意做白衣骑士,不仅是看中了天齐锂业手中的泰利森,也还看中了天齐锂业手握的两条正在建设的氢氧化锂生产线。

从净利润可以看到,经过2019年年底的触底,在2020年的亏损减少之后,今年天齐锂业开始“苏醒”,在二季度和三季度报表中都已经开始盈利。

坚持“实业梦”的蒋卫平终于略微松一口气了。但是市场变幻,前路漫漫,天齐锂业还需更加谨慎。