电解液市场需求激增,上游供应链企业望风而动。

2021年,新能源汽车销量激增,动力电池出货量同比大幅增长对上游锂电池原材料产生强劲需求。迫于上游原料价格暴涨和供不应求,电解液价格也持续上涨高且供应紧张,成为阻碍动力电池企业产能释放的瓶颈。

其中,仅在第三季度国内电解液出货达13万吨,电解液及其原材料价格环比大幅上涨,尤其是溶剂及添加剂,平均价格涨幅超20%,部分材料涨幅超40%。

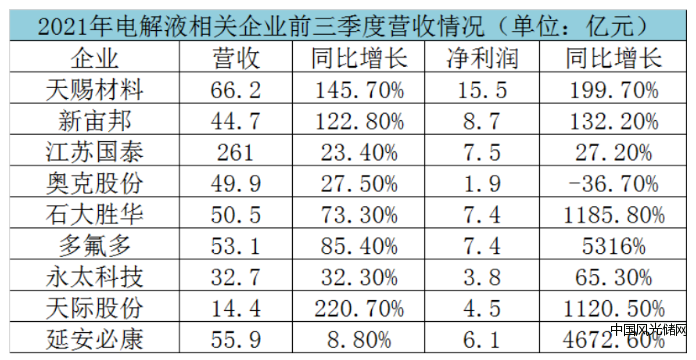

下游市场需求旺盛,包括电解液、六氟磷酸锂、添加剂、溶剂等头部企业产销两旺,带动业绩同比大幅增长。其中六氟磷酸锂企业多氟多前三季度净利润甚至同比暴增超50倍。

整体来看,受下游需求增长带动以及上游原材料涨价,电解液产业链进入高景气度,产业链企业营收净利同比大幅增长。从利润增幅来看,添加剂和六氟磷酸锂企业最高。

其中,电解液主流添加剂VC单吨价格已从2020年7月的15万元/吨上涨至2021年9月的50万元/吨,同比增长233%。贸易商对外报价甚至已经高达80-90万元/吨。

电解液主要原材料六氟磷酸锂因供需错配出现价格暴涨,目前主流报价达41-45万元/吨,部分零单报价已经超过50万元/吨,较年初10.5万元-11.5万元/吨最大涨幅达347%。

相比添加剂VC和六氟磷酸锂,液溶剂在电解液中的质量占比最高但价格相对较低,不过也出现不同程度上涨。

在上述三种主材价格上涨推动下,电解液在2021年进入价格上升通道价格,从年初的3.5-5万元/吨上涨到目前的9-11万元/吨。

受此影响,电解液头部企业天赐材料和新宙邦前三季度营收净利都同比大幅增长,并通过提升原料自供占比提升产品毛利率,预计全年净利润将进一步提升。

GGII认为,2021Q4国内新能源汽车市场仍将维持快速增长势头,锂电池、四大主材及细分材料价格有望继续上涨,电解液价格有望环比继续增长超15%。

面向TWh时代,为进一步满足市场需求和提升竞争力,电解液产业链掀起新一轮产能扩充浪潮,头部企业强化一体化布局。

电解液扩产竞赛开启

双碳目标压力叠加国内外新能源车销量激增,下游新能源行业需求持续旺盛,电解液企业普遍产销两旺。

其中,天赐材料和新宙邦在前三季度都实现营收净利同比大幅增长,主要原因是电解液产品量价有较大幅度增长,预计全年净利润将进一步增长。

2021年以来,锂电池主要原材料价格全线看涨。而电解液在六氟磷酸锂、添加剂VC价格暴涨助推下,价格涨幅领跑四大主材,年初至今电解液价格大涨两倍仍供不应求,成为阻碍动力电池企业产能释放的瓶颈。

根据GGII预计,2025年全球动力及储能电池出货量将达到1516GWh。按照1 GWh对应1000吨电解液测算,预计2025年全球电解液市场需求超150万吨。

面对不断增长的市场需求和为进一步提升竞争力,电解液企业纷纷开启产能扩充模式,且新建项目产能规模较过去增长数倍,市场竞争进入新阶段。

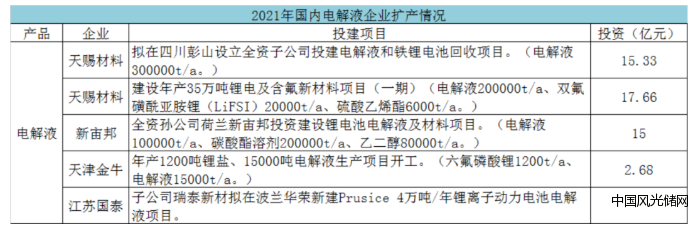

据高工锂电不完全统计,年初以来国内规划新增电解液产能超80万吨,头部企业成为扩产主力。

其中,仅天赐材料一家企业新增的电解液产能就高达50万吨。截至2020年底,天赐材料电解液产能13.8万吨,预计2021年电解液总产能将超过20万吨。

除此之外,新宙邦和江苏国泰也在积极扩充电解液产能,且加快海外电解液及配套材料项目建设,抢占海外市场先机,提升国际市场份额。

值得注意的是,除了扩充电解液产能之外,上述电解液头部企业也在加强一体化产业布局,积极建设六氟磷酸锂、添加剂等项目。

例如,天赐材料通过募投项目着力布局“硫酸—氢氟酸—氟化锂/五氟化磷—六氟磷酸锂—电解液”产业链一体化产能提升。目的是为全面提升其原材料自产率,降低原料采购成本,加强核心原材料供应能力,进而公司提升产品盈利能力和与行业议价能力。

新宙邦全产业链包括电解液+溶剂+碳酸酯溶剂+添加剂等,一体化布局不断完善,通过从而提升原料自供占比,保障原料供应稳定,从而增厚企业利润。

由于六氟磷酸锂、添加剂、溶剂等主要原料在电解液中的成本占比超过80%,这意味着如果电解液企业能够提升上述原料的自供占比,其电解液产品的单吨生产成本将大幅降低,盈利能力可以得到有效提升,进而拉开与其竞争对手的竞争差距。

六氟磷酸锂市场竞争白热化

六氟磷酸锂为电解液的主要原材料,质量占比仅为10%左右,但成本占比却超过50%。电解液产能主要受限于六氟磷酸锂的产能,产品价格也主要受六氟磷酸锂影响。

年初以来,六氟磷酸锂因供需错配开启价格暴涨模式,市场价格从年初10.5万元-11.5万元/吨一路上涨至9月的41-45万元/吨,部分零单报价已经超过50万元/吨,涨幅接近4倍。

六氟磷酸锂价格暴涨直接导致其在电解液中的成本占比进一步上升,并带动电解液价格上涨超过2倍。其中LFP电池电解液价格已从年初的3.9万元/吨上涨至11月的12.5万元吨。

六氟磷酸锂产销两旺,价格暴涨直接让六氟磷酸锂企业营收净利暴增。

其中,多氟多、延安必康和天际股份2021年前三季度净利润分别同比增长5316%、4673%、1121%。

值得注意的是,尽管六氟磷酸锂价格持续上涨但仍供不应求,这为六氟磷酸锂未来价格上行创造了支撑条件,进而刺激六氟磷酸锂厂家投资扩产。

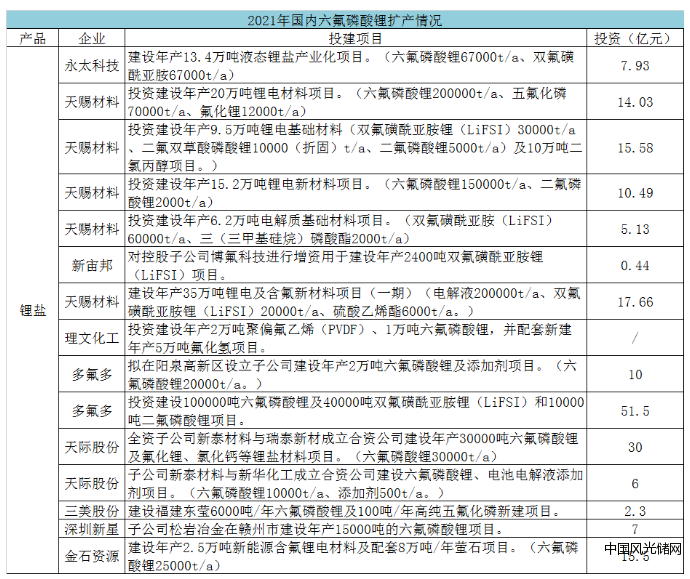

据高工锂电不完全统计,今年以来包括天赐材料、新宙邦、多氟多、永太科技、天际股份、三美股份、金石资源等企业规划新建六氟磷酸锂合计产能已经超过50万吨。

若按照1吨六氟磷酸锂大约可以配制8吨电解液测算,上述新增六氟磷酸锂合计将能匹配超400万吨电解液产能。

从上述新建项目来看,多氟多、天际股份、永太科技等六氟磷酸锂厂家扩产意愿强烈,目的是为进一步扩充产能规模,提升整体市场竞争力。

除此之外,头部电解液厂家也成为这一轮六氟磷酸锂产能扩充的主力,其中仅天赐材料规划新增六氟磷酸锂产能超30万吨。

天赐材料大规模建设六氟磷酸锂产能,目的很显然是为降低主要原料的采购成本和保障供应稳定,匹配其电解液产能扩充释放。事实上,得益于主要原料自供占比提升,天赐材料的电解液产品毛利率较高于同行,成本优势明显。

随着上述新增产能的逐步释放,六氟磷酸锂供应紧张的情况将得到缓解,市场价格有望从高位回落。

而在产能大规模扩充以及头部电解液企业原料自供占比压力下,六氟磷酸锂企业未来将面临更大的竞争压力和挑战,整体竞争格局也将受到极大影响。

此外,为满足客户提升产品性能的需要以及降低成本,头部电解液和锂盐企业在扩产六氟磷酸锂产能的同时,也在积极建设双氟磺酰亚胺锂(LiFSI)新型锂盐和其它锂盐项目。

LiFSI具有热稳定性高、电导率高等诸多优势,契合动力电池高镍化发展趋势。随着LiFSI技术成熟和成本下降,LiFSI未来市场需求也有望快速增长。而提前在该领域布局的企业将更有机会受益。

VC市场争夺战升级

添加剂在电解液中的质量占比仅为3%-5%,但成本占比却约为20%,对电解液成本和价格变动产生重大影响。

锂电池电极液添加剂主要有碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、亚硫酸丙烯酯(PS)和DTD等。其中VC和FEC是目前市场中较为主流的添加剂,两者合计占添加剂市场份额接近60%。

LFP电池电解液配方中VC的添加量一般在2%~5%,三元体系电解液中VC添加剂含量一般在1%以下甚至不添加,LFP电池中VC添加量比三元电池高3倍。

因此VC是目前电解液应用最广泛的添加剂。

下游锂电需求旺盛导致锂电相关材料需求暴涨。VC也在多重因素作用下进入价格上升通道,助推电解液价格上涨,在电解液成本中的占比大幅提升,仅次于六氟磷酸锂。

市场数据显示,VC单吨价格已从2020年7月的15万元/吨上涨至2021年9月的50万元/吨,同比增长233%。贸易商对外报价甚至已经高达80-90万元/吨。

从产品盈利空间来看,VC的单吨盈利或超20万元/吨,盈利能力明显高于六氟磷酸锂、电解液和溶剂。

为保障VC供应稳定和降低采购成本,头部电解液主要与VC厂家签订长单锁定主要供应份额,并通过内部自产补充供给。

同时头部动力电池企业也加入瓜分VC货源,VC整体市场供应更加紧张,导致中小电解液厂家陷入有钱也买不到货的困境。

在此情况之下,VC进入高景气状态,且在价格涨幅、供应紧张程度以及企业扩产意愿方面都不逊色于六氟磷酸锂,VC成为电解液产业链的光辉赛道。

目前,国内VC有效产能不足1万吨,主流企业的VC现有产能普遍在1000-3000吨。在下游市场需求确定下,头部VC厂家都在积极扩产,新建产能规模扩充5-10倍。

自2021年以来,包括华盛锂电、苏州华一、永太科技、山东永浩、江苏瀚康、浙江天硕、荣成青木、福建博鸿等VC生产厂家都启动了新的VC扩产计划,新建产能释放普遍集中在明后年。

值得注意的是,除了添加剂厂家之外,电解液企业也加入这波添加剂扩产队伍,且在投资金额和产能建设规模方面都不落后。

这表明电解液企业对添加剂尤其是VC的供给保障非常重视,目的也是为保障供应稳定和降低成本,为其电解液产能扩充储备原料。

随时上述新增产能释放,VC供应紧张的情况将得到大幅缓解,推动VC价格从高位回落,从而降低电解液企业的降成本压力。同时随着VC市场竞争也将快速升温,添加剂企业将面临新的压力和挑战。

溶剂扩产提速

溶剂在电解液中质量占比85%、成本占比约25%,主要分为环状碳酸酯类有机溶剂、链状碳酸酯类有机溶剂。

环状碳酸酯类溶剂包括碳酸乙烯酯(EC)和碳酸丙烯酯(PC);链状碳酸酯类溶剂包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)和碳酸甲乙酯(EMC)等。其中三元电池中 EMC 占比较高,磷酸铁锂电池中DMC 占比较高。

受下游需求增长带动,电解液溶剂出货量也大幅增长,但相较于六氟磷酸锂和VC,电解液溶剂在年内的价格涨幅却显著低于前者。

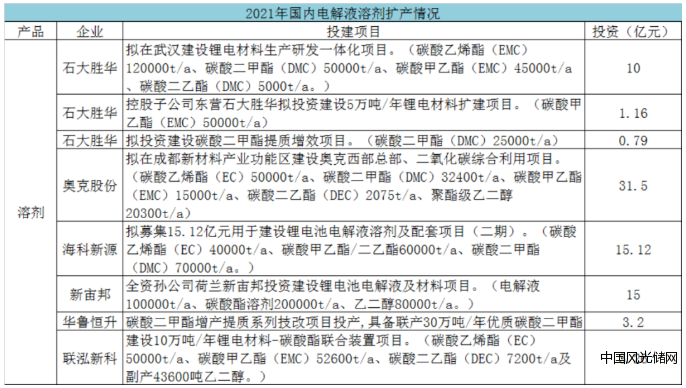

目前,国内电解液溶剂厂家主要有石大胜华、海科新源、奥克股份、辽宁港隆、华鲁恒升等,有能力生产电池级溶剂的企业比较少。其中石大胜华和海科新源电解液溶剂市场份额占比靠前。

为满足下游市场增长需求,溶剂企业也加速扩产,同时还有新的企业进场布局。

其中,石大胜华、海科新源、奥克股份三家企业新建电解液溶剂产能规模较大,目的是通过产能规模提升其在电解液溶剂领域的竞争优势。

同时新宙邦也在建设溶剂产能,目的是通过一体化布局降低成本。其中新宙邦在荷兰建设年产20万吨碳酸酯溶剂和年产8万吨乙二醇项目,将为其荷兰年产10万吨电解液项目就近提供原料配套,从而加快其海外产能建设。