越来越多车企提出全电动化计划表,特斯拉前CTO斯特劳贝尔则“警告”到:目标很美好,但在供应链问题上要确保到什么程度,包括要追溯到矿山,车企并没有完全计算清楚。本篇文章想探讨在车企大规模推电动车的计划下,电池供应链的保障将面临哪些挑战?

1)电动汽车增速迅猛

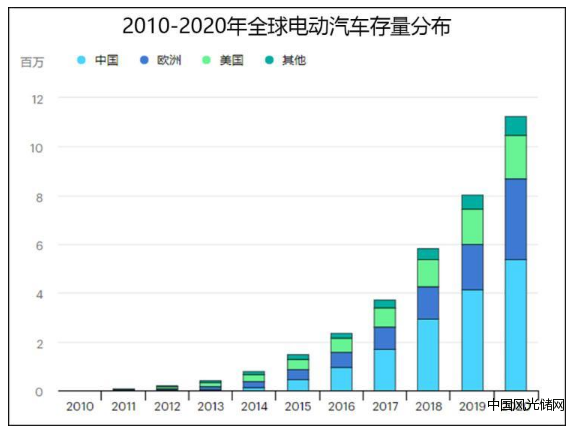

2020年底,全球共有1000万辆电动汽车的存量(中国540万、欧洲330万、美国180万,其他地区80万),相比2015年100万辆的存量已有很大跨越。到了今年,电动汽车销量增速进一步提高,1-9月中国电动汽车销量215.7万辆、美国42.44万辆,欧洲157.87万辆,这三大市场前三个季度就有416万辆,按照这个速度,2021年全球电动汽车销量有望冲击600万辆,几乎是之前存量的一半。

『中国占了全球电动汽车存量的一半』

向清洁能源的过渡,意味着从燃料密集型系统向材料密集型系统的转变。接下来的问题就是,当所有汽车企业都把电动汽车作为未来主要的开发平台,全力以赴开发电动汽车的时候,要问一句:支撑电池的材料够不够?

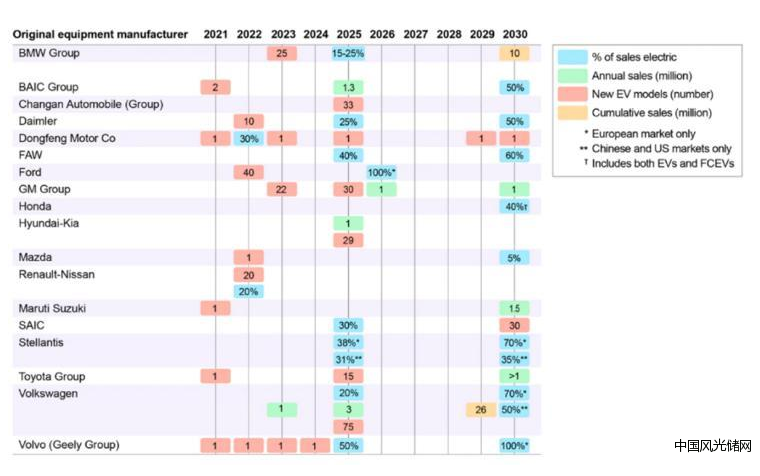

『IEA统计部分主流车企的电动化计划』

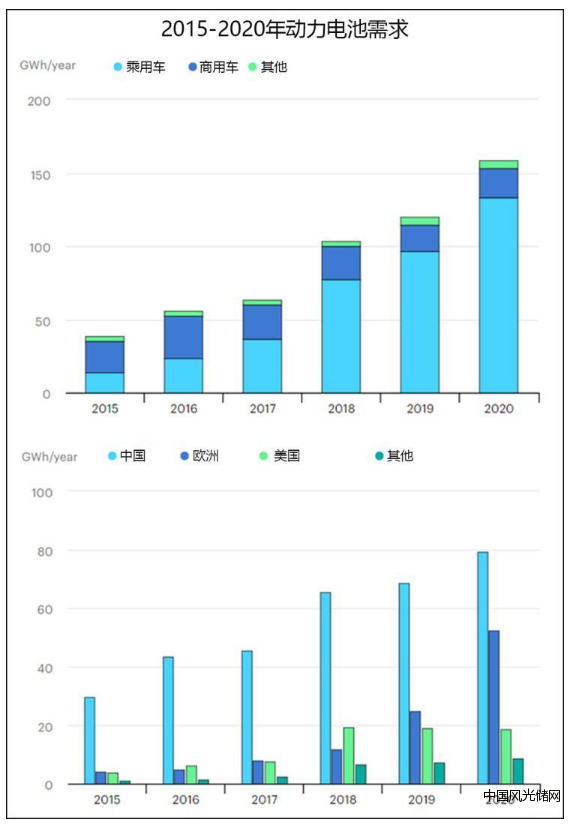

这个速度可以用数据来进行核对,2020年全球电池的需求才150GWh左右,可是中国9月份动力电池产量共计23.2GWh,1-9月产量134.7GWh,这基本和之前全球电动汽车的一年的需求相当,电池供应的需求膨胀速度太快了。

稳定的动力电池供应对实现清洁能源转型至关重要。根据SNE Research预测,到2023年新能源汽车的动力电池需求预计将达到406GWh,供应预计为335GWh,缺口约为18%;到2025年,供应缺口将达到40%。

2)上游材料资源紧俏

IEA(国际能源机构)在今年5月发布了一份电池资源约束报告《The Role of Critical Minerals in Clean Energy Transitions》,详细叙述了上游原材料锂、镍、钴、稀土等都制约着电动汽车大发展。

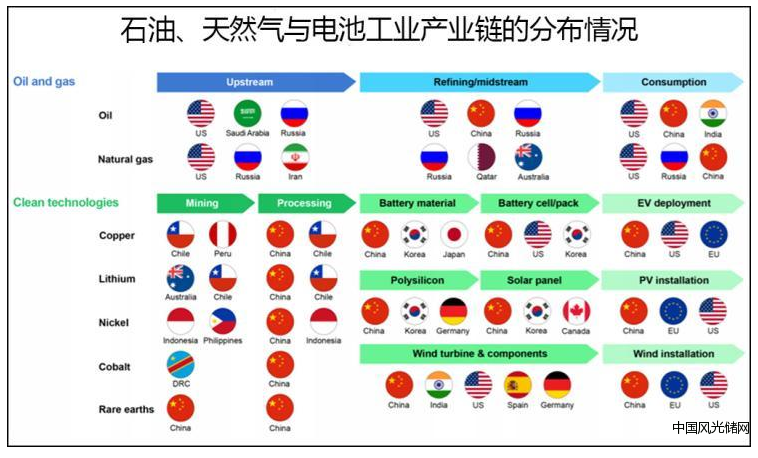

和石油产业集中在若干个国家一样,动力电池关键金属的供应也集中在少数几个国家。电动汽车销量和电池供应的持续爆发,对于上游资源端的需求是存在瓶颈的,而且涉及到长周期的资源开采问题,关键金属矿业项目从发现到投产平均需要16年时间,时间期限不太可能缩短,后续将引发供应安全担忧。

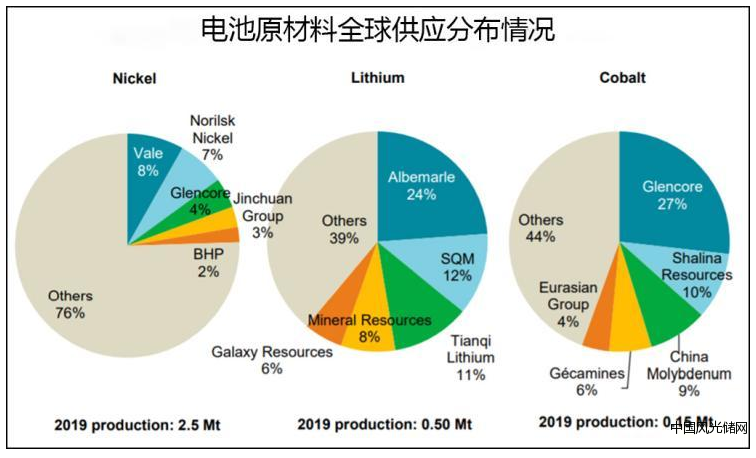

根据中国地质调查局全球矿产资源战略研究中心发布《全球锂、钴、镍、锡、钾盐矿产资源储量评估报告(2021)》的数据来看:全球锂矿(碳酸锂)储量1.28亿吨,资源量3.49亿吨,主要分布在智利、澳大利亚、阿根廷、玻利维亚等国。钴矿储量668万吨,资源量2344万吨,刚果(金)、印度尼西亚、澳大利亚等国最为富集。镍矿储量9063万吨,资源量2.6亿吨,印度尼西亚位居全球储量第一,澳大利亚、俄罗斯等国资源丰富。

对矿产资源匮乏的国家和地区而言,动力电池原材料需要进口是其发展新能源汽车的劣势。中国锂资源还算丰富,但碳酸锂品位相对较差,开采难度大;钴和镍资源缺乏,严重依赖进口。锂、钴、镍等矿石进口依存度分别高达80%、97%及80%。

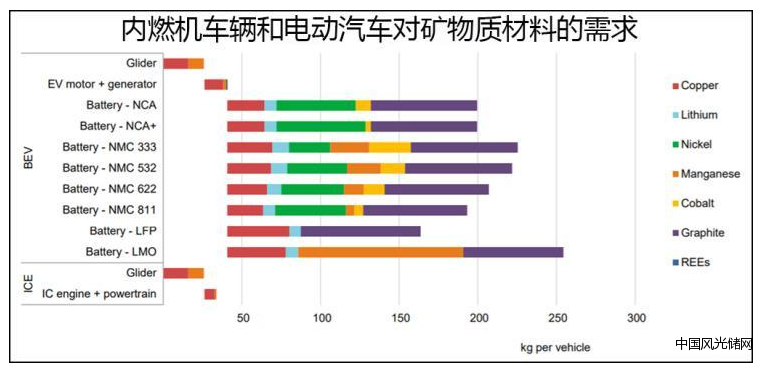

我们可以大致估算下使用量,一辆电动汽车锂的用量约为10kg,镍的用量50kg,钴大概也在10kg左右。由于全球钴资源越来越少,动力电池降钴是大趋势。正极材料高镍化是未来发展方向,镍的需求在未来将会增加。

『电动汽车使用的矿物质大约是传统汽车的六倍』

从电芯材料的拆解也可以来做一个核算,以特斯拉用的LG电池包为例,51.75kWh电芯的重量为201.68kg,对应的正极材料重量为80kg,对应镍的重量为65.57kg,钴的重量为4.8kg。如果我们以51.75kWh三元锂作为基准,100万辆Model 3三元锂版本车型(51GWh),需要6.5万吨镍,0.48万吨钴,消耗量不菲。

2020年全球锂(碳酸锂)消费量约40万吨、钴约17万吨、镍约240万吨。相对于现有储量,全球锂、镍、钾盐资源保障程度较高,钴的保障程度相对较低。基于此考虑,如果中国或者全球,大量使用磷酸铁锂的方案作为入门电动汽车的方案,整体的电池的需求其实是可以保证的。

3)什么是普适的技术路线?

在中国市场,动力电池的技术路线几经更迭。推广初期,磷酸铁锂电池由于成本低、安全性高、循环寿命长等优势占主导地位,2016年销量占比超过六成,而含有稀有金属材料的三元锂电池占比仅为22%。此后三年,由于补贴政策向更长的续航里程倾斜,拥有更高能量密度的三元锂电池开始占上风,2019年销量占比近7成,磷酸铁锂份额滑落至32%。

随着补贴大幅退坡,磷酸铁锂电池与三元电池的成本差距增大,优势再次凸显。可以说,正是因为近期磷酸铁锂电池的回潮,才使得钴价在整体碳酸锂价格飙涨的这段时期相对稳定。

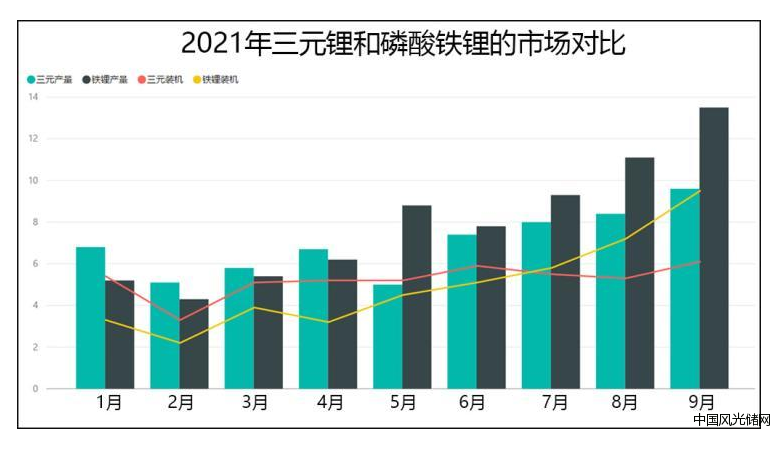

最新国内动力电池装机数据显示,2021年9月三元锂电池装车6.14GWh,磷酸铁锂电池共计装车9.54GWh,磷酸铁锂电池连续3个月在装车量方面领先于三元电池。产量方面9月三元电池产量9.63GWh,占总产量41.56%;磷酸铁锂电池产量13.51GWh,占总产量58.31%,这是连续第五个月磷酸铁锂电池产量超过三元电池。中国领先全球做了一次探索性的实验,来确认技术路线的更迭。

素有风向标意义的特斯拉,近日宣布标准续航版Model 3和Model Y都将改用磷酸铁锂电池。比亚迪更激进,计划旗下电动汽车将全部采用磷酸铁锂刀片电池。还有蔚来、小鹏、广汽埃安等旗下标准续航或者低续航车型都开始采用磷酸铁锂电池。都反映了车企对于成本和供应链保障的考量。

4)电池企业和车企全球“扫矿”

锂、钴、镍等资源的价格仍在不断上涨,迫使电池厂商尽可能掌控一些关键原材料的自给,以收购、控股等方式捆绑上游原材料资源。

以宁德时代为例,2018年3月通过全资孙公司加拿大时代持有北美锂业43.59%的股权;2018年4月通过加拿大时代参股北美镍业,持股25.38%;2019年9月通过香港时代认购澳大利亚锂矿企业Pilbara Minerals公司1.83亿普通股,占总股本的8.5%;2021年9月宣布拟在江西省宜春市建立锂电池生产基地,而宜春被称为“亚洲锂都”。

围绕高镍做开发的LG化学,与现代汽车位于印尼的合资电池工厂已经开始动工,计划2024年投产。基于镍的需求考虑,LG化学计划与一家矿业公司组建合资企业,以提高电池正极前驱体用金属的采购能力。

部分车企先知先觉,直接从矿商处通过长期采购协议来锁定资源的供给。特斯拉明显走在最前列:2020年6月,特斯拉向全球最大的金属矿商嘉能可采购钴原料,按照双方的长期合作协议,嘉能可将向特斯拉每年供应6000吨的钴。2020年9月,与澳大利亚锂矿生产商Piedmont Lithium签署为期五年的合作协议,将向其供应北卡罗来纳州锂矿中开采的高纯度锂矿石。2021年6月,特斯拉与全球矿业巨头必和必拓签署镍供应协议。

除了特斯拉,宝马、大众、丰田、长城等也开启了直接买矿的操作,更多车企采取的是和电池厂绑定合作,承诺电池的采购量,电池厂通过向矿产商的承购获取稳定的资源供应。总而言之,“资源为王”的时代已经来临。

5)建立回收体系才是出路

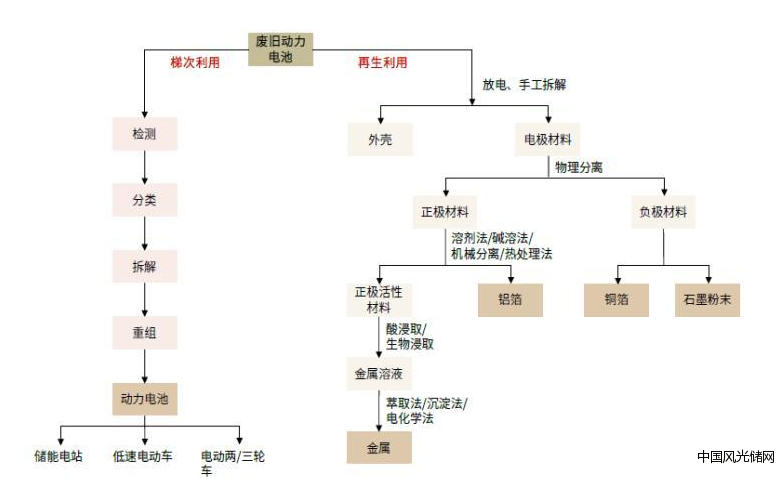

资源总有开采完的时候,还是需要找到可持续的替代方案,眼下最关键的一环就是电池回收。通过建立电池生产和回收的循环体系,从报废汽车和蓄电池中回收材料并生产电池,能够在未来数十年里大大减少镍、铜和钴等原材料的开采,同时减少生产过程中报废电池的损失。

动力电池电浆中的镍、钴、锂纯度相比起矿石和矿物盐中提取的原料纯度会高出许多,这也是动力电池拆解利用市场的获利根本原因。据国际市场调研机构报告显示,全球电池回收市场规模预计将在2020年到2024年增长约合人民币404亿元,年均复合增长率将达9%。国际能源署也预计,2030年左右全球锂离子电池回收市场将增长到约合人民币1648亿元。

『动力电池梯次利用及再生利用流程』

车企也加快了回收业务的布局。大众汽车于今年年初正式启动电池回收计划,首个汽车动力电池回收试点工厂位于德国萨尔茨吉特,初期规划每年将回收3600个电池系统。宝马集团与德国本土企业Duesenfeld进行合作,共同研究电池回收技术,计划将电池回收率提升至96%。福特、通用汽车等制造商都表示,它们计划在电动汽车中使用回收材料。

动力电池厂商和车企都寻求在生产过程和创新过程等其他环节降低成本,减少影响。对于电动汽车的发展,资源约束是暂时的,随着循环经济在电动汽车里面的落地,电动汽车的前景会更美好。