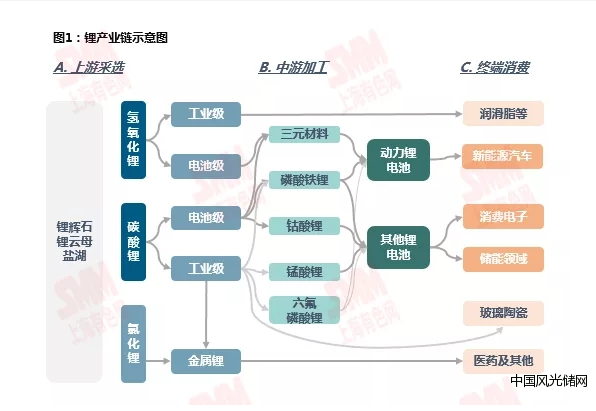

锂作为原子量最小的金属元素,具有极强的电化学活性,可以与其他材料反应,形成各种化合物,目前锂及其化合物被广泛应用于玻璃和陶瓷、电池、润滑脂、医药、冶金、航空航天等下游市场。

碳酸锂:按照纯度及杂质含量高低可分为工业级及电池级,工业级碳酸锂主要用于磷酸铁锂电池、锰酸锂电池,最终应用于新能源汽车、储能、消费电子等领域,此外,工业级碳酸锂还用于制备电解液原料—六氟磷酸锂,用于各类锂电池;电池级碳酸锂主要用于中低镍三元锂电池,最终应用在新能源汽车领域。

氢氧化锂:按照杂质含量高低可分为工业级及电池级,工业级氢氧化锂主要用于制备锂基润滑脂、玻璃陶瓷添加剂等;电池级氢氧化锂主要用于中高镍三元锂电池,最终用在新能源汽车领域。

金属锂:主要用作催化剂,在医药、石化、精细化工等领域广泛应用。

一、 历史价格回顾:

2015-2017年,因下游需求爆发,叠加锂资源匮乏,锂价格急剧拉升。2015年,受新能源汽车政策补贴激励,终端新能源汽车需求迅速拉动对锂盐需求,锂盐价格快速上涨;2016年由于新能源汽车骗补调查影响短期内出货量叠加因价格上升,新增供给开始放量,锂盐价格有所回调;2017年,下游需求端延续高增长,产业链补库存需求上升,拉动锂价进入又一波上涨期;

2018-2020年第二季度,锂盐及锂资源供给超预期释放,需求端增长则不急预期,产业链库存高位,锂价承压,进入下跌周期。2018年,国内碳酸锂供给为16万吨LCE,同比增长近30%,而全球新扩建锂矿项目正陆续投产,市场供给过剩造成锂价下跌;2019年,新能源补贴大幅退坡,下游需求迅速弱化,20年春节前夕,部分锂盐厂为回笼资金,降价出货;2020年上半年,新冠疫情突发致下游延期开工,碳酸锂需求进一步下滑,下游低开工率向碳酸锂传导,造成降价;

2020年第三季度-至今,受全球新能源汽车需求拉动,以及全球锂资源供应的紧缺,锂盐又再次进入上升周期。2020年,各国尤其是欧洲国家加大对新能源汽车补贴力度,全球新能源汽车产销量达317万辆,同比增长约34%,而资源端受2019年澳洲矿山出清影响,全球锂资源紧缺,成为锂盐供给的主要瓶颈。

二、全球锂需求分析

2020年全球碳酸锂近一半用于新能源汽车领域,预计到2025年,主要受新能源汽车需求拉动,全球碳酸锂需求量预计增至61万吨LCE,5年复合增速为14%,其中新能源汽车市场需求占比将近60%;

2020年全球氢氧化锂近70%用于新能源汽车领域,预计到2025年,受动力三元电池高镍化进程加速的拉动,市场总体对氢氧化锂的需求量将增至45万吨,5年的复合增速为30%,其中新能源汽车市场需求占比近90%。

1. 新能源汽车市场分析(2020-2025E)

随着各国新能源汽车补贴政策推动、新能源汽车研发生产日益成熟及消费者对新能源汽车的接受度逐渐提高,预计2025年,全球新能源汽车总产量将达1,800万辆,2021-2025年复合增速为28%,并将带动锂电池需求量达1088GWh,复合增速为32%;其中中国市场将成为全球最大的新能源汽车市场之一,预计到2025年,国内新能源汽车渗透率将达到21%,新能源汽车总产量预计达到801万辆,继而带动锂电池需求量达490GWh, 2021-2025年复合增速为31%。

近几年,动力领域三元电池路线逐渐取代磷酸铁锂电池成为主流,未来新能源汽车高续航趋势不变,具备更高能量密度的三元高镍电池将是未来主流技术方向,因此对于上游锂盐的需求增量主体也将从碳酸锂转移至氢氧化锂。

全球主流车企电动化转型已开启,未来将有更多的高续航里程车型的出现,预计到2025年,全球动力领域三元锂电池的应用比例将达到76%,其中高镍电池的应用比例为61%,将拉动氢氧化锂需求增至39万吨LCE;中国动力领域三元锂电池应用比例将达到60%,其中高镍电池的比例的为55%,拉动氢氧化锂需求增至23万吨LCE。

2. 消费电子市场分析(2020-2025E)

近年来传统消费电子用锂电池市场相对稳定,未来随着电动自行车需求的增长,以及可穿戴设备、无人机、智能家居等新型消费电子产品的不断涌现,预计消费型锂电池市场将维持稳定增长的趋势。

2020年始,受智能手机更新换代加速影响,手机平均带电量增加,以及智能终端产品种类增加如电动自行车、无线耳机、移动电源、智能音箱等,3C消费电子电池整体增长明显,全球市场同比增长20%。

2021年起,随着5G换机潮延续、物联网设备兴起,以及可穿戴设备、无人机、智能家居等新兴消费类电池市场的兴起,预计到2025年,全球消费电子电池总需求可达183GWh,2021-2025年复合增速为17%,其中中国消费电子市场总需求为130GWh,复合增速达18%。

由于下游消费电子市场范围较广,消费电子用锂电池种类也较为丰富,传统消费电子应用以钴酸锂电池为主,新型消费电子应用则涵盖三元、磷酸铁锂、钴酸锂及锰酸锂电池;由于消费类电池对能量密度要求没有动力类电池高,高镍三元趋势在消费领域并不明显,因此消费电子对锂的需求增量主要集中于碳酸锂。

2020年以后,消费电子市场的市场驱动转移至新型消费电子领域,如电动自行车、无线耳机、移动电源、智能音箱、智能穿戴等,由于此类市场更加关注电池性价比,而三元电池、磷酸铁锂电池、锰酸锂电池因单wh成本更低,性价比相比钴酸锂电池更高,在消费电子市场的应用比例正逐步提高。

3. 储能市场分析(2020-2025E)

在“碳中和”大背景下,储能市场将进入快速增长期,随着各种专项政策不断加码,下游应用领域更加多元化以及系统成本的下降,预计到2025年,全球储能装机量将达到56GWh,2021-2025年复合增速为18%。

应用场景多元,市场空间巨大:储能按照应用场景可大致分为发电侧(光储及风储)、用电侧(家庭及工商业)及电网侧(调峰及调频)。

用电侧:因政策补贴激励及储能自发用电的经济性,海外家庭用储能近年一直保持高增长态势,需求主要集中于发达地区如欧洲、美国、日本等,在电价高昂,新能源改革的大背景下,预计海外家庭储能的渗透率有望继续提升;

发电侧:针对碳中和的目标,全球可再生能源发电占比提升,而储能设备对于集中式可再生能源发电站电力消纳有重要意义,近年来国内多地已出台相关政策,对新能源配储比例提出要求,预计未来国内电站配储的需求将实现较快增长;

电网侧:可再生能源发电对发电频率、波动稳定的要求更高,因此储能调峰调频应用也日益增多,且相较传统火电,电化学储能的经济性更高,未来,新增调峰市场及替代市场正逐渐扩大。

锂电储能综合性能出色,占据市场主流:目前储能技术中,抽水蓄能以及电化学储能的商用化程度最高,电化学储能中锂电池储能因具备充电速度快、放电功率大、系统效率高等优势,占据近90%的市场占比,为未来主流储能技术发展方向。

锂电储能中,磷酸铁锂电池相比三元锂电池,安全稳定性更高、循环寿命以及全周期成本更优,磷酸铁锂电池逐渐成为储能主流技术方向。2020年,全球储能锂电池出货量中磷酸铁锂电池占比达75%,预计到2025年,磷酸铁锂电池占比还将提升至80%,因此未来,储能市场将主要拉动对碳酸锂的需求增长。