图片来源:东方电热

10月15日,东方电热(300217)披露其向特定对象发行股票发行情况。截至2021年10月8日,公司本次向特定对象发行股票总数量为1.68亿股,发行价格为3.63元/股,实际募集资金总额为人民币6.09亿元,扣除本次发行费用后,实际募集资金净额为人民币6.04亿元。

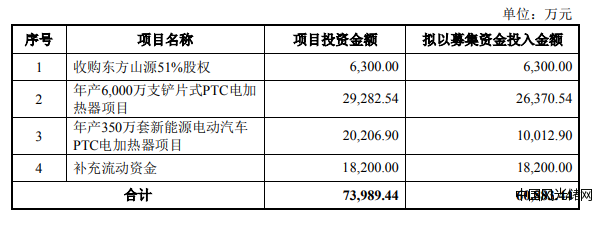

据悉,东方电热本次募集资金计划用于投资“收购东方山源51%股权”、“年产6,000万支铲片式PTC电加热器项目”、“年产350万套新能源电动汽车PTC电加热器项目”和“补充流动资金”三个项目。

东方电热表示,公司在空调PTC等传统业务领域深耕多年,已经成为空调PTC的龙头企业,本次募投项目汽车PTC对公司传统业务具备优势的延伸扩展,通过本次募投项目扩产汽车PTC产能,积极顺应新能源汽车发展趋势,能够抢占市场竞争先机,在新经济时代全面布局新的盈利增长点,为公司未来快速发展提供强大助力。

在新能源汽车领域,东方电热目前PTC产能为25万套,本次募投项目“年产350万套新能源电动汽车PTC电加热器项目”全部建成投产后(T+7年),新能源汽车PTC年产能将达375万套,为目前产能的15倍。2020年,公司汽车PTC业务实现收入为4,848.89万元,而本次募投项目全部建成达产后(T+7年),预计将实现年收入15.36亿元,提升幅度较大。

在客户方面,东方电热取得了包括比亚迪、零跑汽车、江淮汽车、长城汽车、长安汽车等知名汽车生产企业的认可,且公司已在与特斯拉、上汽集团、蔚来、小鹏等公司密切接触,相关审厂等工作正在进行,未来能否与国外及国内重要客户形成合作,公司产能规划和交付能力将成为该等客户审厂过程中的重要考核因素。

东方电热在日前的电话会议中表示,公司这次把新能源车PTC作为一个募投项目,一方面是提高产能,另一方面是提升生产线自动化水平。同时,可以在生产过程中把一些检测数据保留下来,满足客户的查询追溯需求。有些企业,比如特斯拉,对于自动化生产线及一些硬件设备的要求比较高,所以在提升产能的同时,更要应用一些先进的自动化设备。预计到今年年底,最迟明年上半年,有希望把产能提升至15万套左右/月。

除了PTC,在新能源领域,东方电热也在加快锂电池材料产品的市场推广。公司表示,虽然单项业务目前还处在亏损状态,但光通信业务和锂电池钢壳材料业务整体已经实现了盈利。从目前的情况来看,盈利趋势还在继续好转。预计到2023年,随着技术改造完成,新设备到位,包括送样以及产品推广逐步展开,锂电池材料业务的增速预计会比较快。

东方电热分析,现在,国内新能源汽车发展速度很快,按照现在新能源汽车市场情况,电池钢壳材料需求基本上是固定的,一台车大概需要0.5吨的钢基带。原则上来讲,电池钢壳材料的市场增速应该与新能源汽车的增速是保持同步的。按照国家新能源汽车发展规划,预计每年新能源汽车以及电池钢带的需求增速在30%以上。

此外,在工业装备业务板块中,东方电热介绍到,公司多晶硅还原炉产品等目前在手订单已经超过10个亿,同比订单量激增。下半年预计应该还会有一些订单会陆续落地,所以今明两年这个板块的增速可能是倍增。

另据东方电热2021年半年报,公司上半年实现营收13.47亿元,同比增长20.69%;实现归属于母公司所有者的净利润4,577.29万元,同比增长78.20%。其中,新能源汽车用PTC电加热器实现营业收入3,866.07万元,同比增长112.13%;东方九天(主要生产电池钢壳材料)实现营业收入9,495.97万元,同比增长41.30%,实现净利润-223.56万元,同比减亏1,297.24万元;东方瑞吉(主要生产多晶硅还原炉)实现营业收入14,656.38万元,同比增长53.71%;实现净利润706.72万元,同比扭亏为盈。