距离小米官宣造车已经约200天。而小米的第一台车计划亮相于2024年,很明显从零开始是来不及的,只能去收购不同环节的企业或是展开合作。所以,近期小米不是在买买买,就是在买的路上。

但是从前人的经验来看,简单的买买买或许并不能帮助雷军实现造车梦,这只能作为一张“入场券”。而就“买”这件事来看,相较于造车前期的广撒网,小米现在已经清晰地知道自己应该重点布局哪些领域。

持续加码动力电池

在外界的种种关注之下,小米继续加码造车业务。10月12日,江西赣锋锂电科技有限公司(赣锋锂电)新增多位股东,其中包括湖北小米长江产业基金合伙企业(有限合伙)。

事实上,这也已经不是小米第一次投资赣锋锂电。7月末,在赣锋锂电增资议案中,小米长江产业基金及极目创投(小米私募基金)作为领投方共投资3.75亿元,增资完成后合计持有赣锋锂电7.01%股权。

8月,蜂巢能源科技有限公司发生工商变更,新增小米长江产业基金等多名股东。而在7月底,小米参投了蜂巢能源102.8亿元的B轮融资。

这意味着,小米持续加码动力电池等与新能源汽车息息相关的产业链。一方面,小米瞄准了潜力赛道,旨在通过投资成长型企业获得长期价值收益;另一方面,对于汽车行业而言,包括动力电池在内的核心零部件是构建完备的生态链的不可或缺的一环。

去年底,中航锂电完成Pre-A轮融资,投资方包括小米长江产业基金;而实际上早在2017年,小米就投资过消费锂电池领域龙头企业珠海冠宇,目前小米长江产业基金持有珠海冠宇4.5%股份,为大股东。

零部件方面,上月浙江孔辉汽车科技有限公司发生工商变更,新增股东小米长江产业基金;7月,汽车智能底盘领域的核心零部件供应商海之博电子完成数千万元A+轮融资,由顺为资本独家投资;8月,精密减速器制造商“爱磁科技”完成数千万元Pre-A轮融资,由小米和顺为投资。

综合来看,小米在汽车领域的布局可以分为(官宣)造车前和造车后,实际上也就是以2021年3月30日为分水岭。官宣造车后,小米的投资方向主要围绕动力电池和自动驾驶展开,呈现目标明确、集中的特点。

自动驾驶是落脚点

从小米的密集布局中可以看出,未来高阶自动驾驶将是小米汽车的发力重点。小米集团总裁王翔曾直言,自动驾驶技术是智能电动车最重要的技术,现阶段小米汽车的首要任务,就是寻找超过500名专注在L4自动驾驶技术领域的人才。

此处需要提及的是,原吉利研究院院长胡峥楠于9月官宣加入顺为资本,担任投资合伙人。有业内人士认为,此次胡峥楠加入顺为资本是为了规避竞业协议,“早晚要加入小米造车”。那么,这也将成为小米打造生态链的重要布局。据了解,胡峥楠在龙创期间,曾完成比亚迪F3整车工程研发任务,吉利的帝豪EC7、博瑞、长城的哈佛H6、长安悦翔、长安CS55等车型也都有其参与的身影。后在吉利期间,胡峥楠曾先后率队研发BMA架构、SEA架构等,是自主品牌车企中极少数参与了具有自主知识产品的车辆平台架构的领导人。

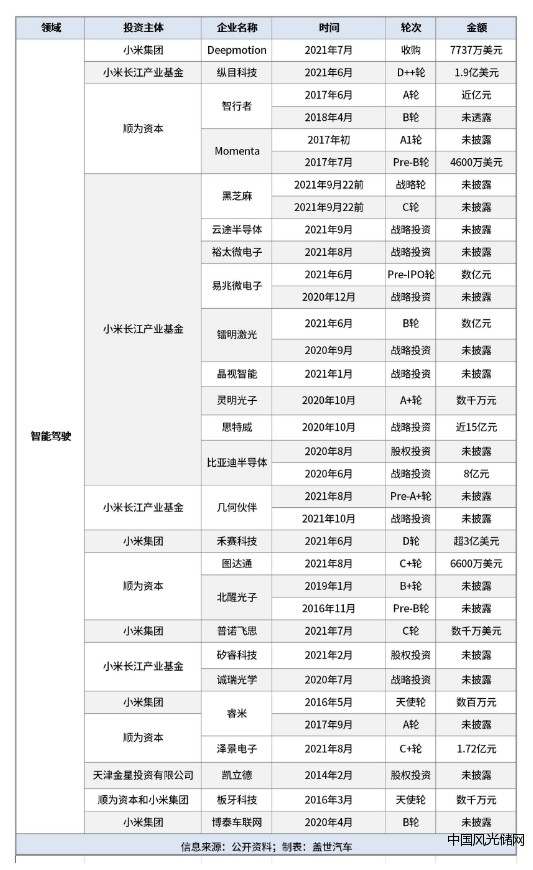

自宣布造车后,小米投资的首个汽车领域的企业为自动驾驶方案提供商——纵目科技。于当前的汽车产业而言,智能化是大势所趋,而且也只有深耕智能化,才能更好地帮助品牌建立差异化竞争优势,因此小米以此作为发力重点并不难理解。

显然不只是纵目科技,雷军的顺为资本还投资了自动驾驶方案提供商Momenta和创造团队来自清华系的智行者。另于8月25日,小米宣布以总交易金额约为7737万美元收购深动科技。

如果说此前投资自动驾驶领域的公司只能算是“小打小闹”,那么直接收购深动科技或许就此奠定小米自动驾驶基调。甚至,业界揣测小米汽车将走视觉感知的技术路线?

9月22日,黑芝麻智能宣布今年已经完成数亿美元的战略轮及C轮融资。而在黑芝麻智能官宣的最新两轮融资中,最大的看点之一在于小米长江产业基金均有参与。

在芯片领域,除了黑芝麻,小米于近期投资了云途半导体、裕太微电子、聚芯微电子;于6月领投芯片设计公司易兆微电子Pre-IPO 轮融资;于1月入股芯片研发商晶视智能。将时间轴拨到2021年之前,小米也有半导体领域的投资储备,比如投资比亚迪半导体、思特威和灵明光子。

当下全球汽车产业都面临着“缺芯”困局,构建完整车规级生态链已成为国产芯片企业迫在眉睫的任务。孵化更多芯片供应商,保证未来智能汽车的芯片供应,这已经成为相关企业和机构的布局思路和投资机会。那么,小米自然也要紧抓机遇。

就激光雷达而言,8月,顺为资本跟投激光雷达制造商图达通Innovusion B+轮融资;6月,小米参与禾赛融资D轮融资;早些时候,顺为资本参与激光雷达研发商北醒光子B+轮融资。日前,小米战略投资上海几何伙伴智能驾驶有限公司,持股比例为4%。几何伙伴是专注于以4D毫米波成像雷达为主传感,辅之以可见光和红外成像多传感器融合的自动驾驶软硬件集成系统提供商。

过去几年,全球很少有公司在4D毫米波成像雷达的研发上有突破性进展,因此相关技术并未得到普及。只不过,当时间进入2021年,4D毫米波成像雷达突然成为业界关注的重点之一,尤其是在华为和上汽的“带货”作用下。自从官宣造车以来,小米先后两次投资几何伙伴,一定程度上体现其对4D毫米波成像雷达的重视。

视觉传感器领域,小米集团于今年参投法国AI视觉公司普诺飞思C轮融资;小米产业基金投资了诚瑞光学和矽睿科技。在车载智能和智能座舱方面,就近两年数据来看,小米参与过智能车载HUD研发商泽景电子和智能座舱开发商博泰车联网的相关融资。

最后,需要注意的是,此前早已宣布进军汽车领域的其他手机厂商也在自动驾驶技术领域有所布局,而且已经抢先一步。根据智慧芽的最新统计,对比苹果、小米、华为、OPPO以及Vivo在智能汽车相关自动驾驶技术领域的专利布局数据来看,苹果和华为在汽车赛道的专利储备排在了前列。而且,OPPO公司在相关领域的专利申请量和拥有量与苹果接近,实力也不容小觑。由此可见,小米未来在自动驾驶领域面临的竞争压力也不容忽视。

2011年7月,雷军以个人投资者的身份投资了木仓科技,后者是“驾考宝典”APP母公司,覆盖了从驾培市场到汽车后市场整个汽车产业链。

至此,小米和雷军开始汽车相关领域的布局。从早些时候的版图来看,其主要呈现广撒网特征,基本跟着潮流走,后市场和出行市场是其主要“战场”。

彼时,小米或许还不明确未来在汽车领域的道路究竟应该怎么走,但是雷军已经流露出对像特斯拉这样的电动汽车的喜爱之情,并直言“我对马斯克的特斯拉汽车很有兴趣”。不过,如我们后来所知,其投资的第一家新能源车企并非特斯拉,而是蔚来。

综合而言,小米几乎在10年前就开始对汽车领域的思考,不过彼时其主要精力还集中在消费电子领域,对汽车领域的关注多停留在末端业务。其多数投资也主要集中在天使轮或前几轮融资,可以看作是基于财务层面进行的操作,并没有深入参与被投企业的发展。

从近期手笔来看,小米投资思路逐渐清晰,出手速度。作为人生创业的最后一战,雷军必定会不断深入思考生态全局。未来,还会有更多企业成为小米造车拼图中的一部分。

诚然,小米如果能在汽车市场复制自己在消费电子领域的路数,建立起汽车生态链护城河,这不失为一种理想的方法。只不过就现状来看,小米在汽车领域的布局虽广泛但是不够深入,尚未形成体系。而其竞争对手华为,已经重仓半导体赛道,旨在通过半导体切入汽车领域;另像蔚来资本这样在汽车领域广泛布局的企业,投资项目更加完整,基本已经覆盖智能汽车制造的主要环节。

更重要的是,小米最终能通过简单买买买的方式实现造车目标吗?小米投资的大部分公司并非一对一服务小米,这也意味着未来不能为小米带来颠覆式创新。事实证明,无论蔚来还是小鹏,对于智能电动汽车的核心技术都选择自研路径,甚至部分细分领域全栈自研。

那么,买买买只是小米造车的第一步,雷军之后或许会陆续放大招。而对于整个智能电动汽车行业而言,大家都只是刚进入赛道。从这个层面而言,小米还有时间继续探索。