具有传感器和OTA功能的网联车让汽车售出后,仍能形成需求反馈的产品服务闭环,从手机产业链的变革中我们发现Z世代消费者最喜爱持续领先的硬件与个性化软件服务的生态创新产品,千篇一律的硬件与更新缓慢的软件服务将彻底被新能源智能汽车所颠覆。产业互联网+渗透较慢最后两块价值“黄金洼地”是重资产的汽车与房地产,2020年均被蔚来汽车、贝壳找房为代表的新势力深度改变。智能汽车、智能充电设施、驾乘用户组成了具有网络协同效应的三张高价值AIoT网(智能物联网)。

根据国际能源署(IEA)发布的《全球电动汽车展望》,预计2020年全球电动汽车的保有量将近1000万辆,同时在2019年全球已经约有730万个充电桩。并且根据国际能源署和中汽协预测,未来几年新能源汽车市场都将保持非常高的增速。

智能手机、智能汽车、智能机器人引发了21世纪的三轮“AIoT浪潮 ”。在“后摩尔定律”时代(相对于大型机、PC阶段),计算升级通信,通信驱动产业,产业改变社会,智能手机主导前20年的1-4G的窄带商业服务,智能汽车主导未来30年的5-6G超宽带服务生态,智能机器人引领最后50年的空天一体通信服务生态。

汽车革命与智能手机遵循同样的发展路径:

第一个阶段:重构产业链形成新一代硬件“入口”。智能手机完全颠覆了整个消费电子产业链,取代功能机形成了80亿的“手机-App”商业服务入口。以此为鉴,新能源车通过电池、电机、电控重构了传统内燃机车的产业链,传统产业链的技术优势变成劣势,呈现产业互联网的“马奇诺防线”效应,第一批新能源汽车厂商是按照制造业估值的硬件入口模式,在几百亿美金量级,对新一代产业链的控制能力至关重要。

第二个阶段:智能化将“效率”提升到极致。通过智能手机的新入口,阿里巴巴解决了“人与商品”的实时高效匹配,美团解决了“人与服务”的自动匹配,腾讯解决了“人与人”的自动匹配,字节跳动解决了“人与信息”的自动匹配,消费互联网新一代商业模式以倍增效率彻底改变了第三产业,网络协同效应持续提升商业边际效益、降低边际成本,“互联网+产业”使算法匹配效率产生“飞轮效应”达到极致。按照相同逻辑,新能源汽车的第二阶段是比拼“出行效率”,L3级高级辅助驾驶与L4-5级自动驾驶会将公共/家庭出行、快递物流、中短途旅行的运输效率提升到极致,催生出千亿美金市值的智能公司,按照互联网公司模式估值,所以很难再用制造价值来评估现在造车新势力,真正实现“智能制造”的产业升级,从第二产业向第三产业快速演进。

第三个阶段:跨行业的基础设施成熟,成为新商业服务平台。从电商衍生出的云计算、大数据、互联网金融,从视频应用进化出的机器视觉、VR/AR/5G、智能手机,已经成为所有行业的新一代基础设施,全生产要素的产业互联网升级蓬勃发展。所以当新入口产生、新效率跃迁之后,智能汽车将成为“智能生活基础设施”、“移动地产运营商”,每个城市10%的道路面积升级为商业服务场景,智能汽车+餐厅、+便利店、+旅馆、+展厅、+服装店等等,形成各行各业的商品、服务的展示/营销/服务基础设施。按照新商业基础设施、平台型互联网生态、新地产公司的估值模式,将出现万亿美金的基础设施服务公司。

全球第一汽车大国是谁?

新能源汽车重塑全球汽车产业链格局,并开启全球新能源革命、智能出行革命。目前全球汽车市值的排行榜前十的公司里有3家中国车厂(比亚迪第4,蔚来第5,小鹏汽车第10)、2家德国车厂、2家美国车厂、2家日本车厂、1家意大利车厂,而在TOP20排行榜上,8家中国车厂占比40%,超过美德日阵营。每一次产业浪潮都会带来巨大的时代红利,以蔚来汽车、小鹏汽车、理想汽车为代表的造车新势力大幅提升了中国领军企业的比重和影响力,而智能汽车新大陆的探险才刚刚开始,中国正在从“汽车大国”升级为“汽车强国”。

从全球范围来看,新能源汽车已成为领袖型国家的核心战略,中国、美国和欧盟构成“新能源驱动力”:

1。 中国:2020年11月2日国务院发布《新能源汽车产业发展规划(2021—2035年)》,到2025年,纯电动乘用车新车平均电耗降至12.0kWh/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右。《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中明确提出“发展战略性新兴产业。加快壮大新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等产业。”中国计划2060年实现“碳中和”,推动清洁能源的生产与消费。

2。 美国:2019年6月、2020年7月,拜登反复重申“(上任后)停止对化石能源提供补贴,提供4000亿美元用于清洁能源技术研究与发展。到2035年实现无碳发电,到2050年实现100%的清洁能源经济。”按此规划,美国电动汽车市场份额到2026年至少达到25%,美国电动车年销量将达到400万辆。10月拜登竞选团队发布《清洁能源革命和环境计划》,联邦政府的采购系统(每年花费5000亿美元)来实现能源100%清洁和车辆零排放。制定更加严格的燃油排放新标准,确保100%新销售的轻型/中型车辆实现电动化。拜登将在上任后第一天,宣布重新加入《巴黎协定》。在2030年底之前在全美部署超过50万个新的公共充电网点,同时恢复全额电动汽车税收抵免。美国超过35个城市设定了到2050年减排80%的目标,超过400个市长遵守了《巴黎协定》。除此之外,特斯拉联合优步、Rivian、Lucid、西门子、ABB等28家公司,成立了一个组织“零排放交通协会(ZETA)”,这个组织倡导美国到2030年只销售电动车。

3。 欧盟:到2025年,欧盟委员会要求所有在售新车中,15%为电动或插电式混合动力车(低于50克/公里二氧化碳);到2030年,这一比例将达到30%。全欧盟清洁汽车采购机制正在提议中,在未来两年有望达到200亿欧元;规划400-600亿欧元清洁汽车投资动力系统方向;欧盟准备在充电系统的投资增加一倍,用于在2025年前建设200万个公用充电桩;计划对零排放车型免征19-25%的增值税。

拐点到来

在下一个十年,智能网联车存在三个拐点:

1) TCO拐点:上汽集团预测,伴随电池包成本的持续降低,2022年电动车TCO(全生命周期拥有成本)会与传统汽油车一样,消费者迎来平价纯电动车,尤其是在养车成本上仅相当于汽油车的一半;

2) 动力拐点:美国银行预测,2024年全球在售的汽车产品中新能源(电动、混动、燃料电池)占据半壁江山(相对于内燃机),此时内燃机车厂将向新能源车厂采购可观的碳排放积分,传统动力是一种沉重的可变成本;

3) 服务拐点:麦肯锡预测,2030年,汽车软件服务产业链规模翻倍,整车成本中电子半导体占比接近50%,摩尔定律对汽车服务业加速发展产生巨大影响,硬件走量,软件出利润,卖车不如卖服务。

我们预测,在智能网联车的十年变局中存在三大发展趋势:

1) 产业链新基建:5G、云计算、芯片、自动驾驶已成为汽车产业新一代基础设施。

2) 软件定义汽车:硬件模块化,软件标准化,OTA、车载OS、应用市场将实现私人定制的个性化效果。

3) 感知网络:未来全球最强大的传感器网络,将由3000万辆智能汽车组成,数字孪生世界呼之欲出。

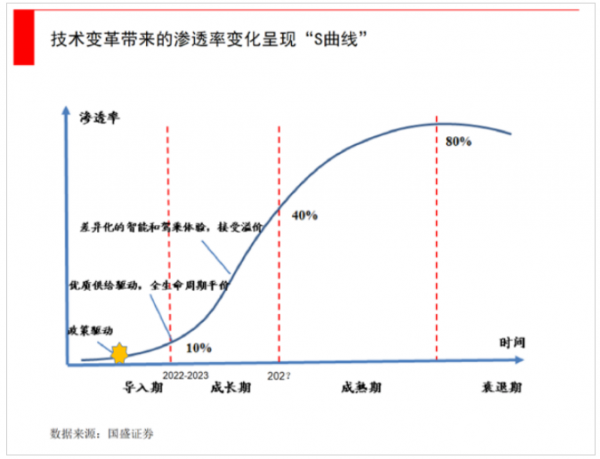

用科技变革的“S曲线”来分析,2020年新能源汽车在全球乘用车销量中占比3%,正处于汽车革命的第一阶段“导入期”;2022-2023年预计占比接近10%,将迎来指数级成长阶段;当占比超过40%时,智能网联车的全球服务市场将成为主流,想象空间巨大。

产业链如何分工?

智能网联汽车产业链呈现出与半导体产业链类似的“设计-制造分离模式”(Fabless-Foundry)和“全栈研发模式”(IDM)。首先,半导体产业链Fabless-Foundry模式中,上游芯片设计商与下游制造代工厂完全分离,例如“华为海思-台积电”产业分工;而新能源汽车产业正在实现“服务-软件-硬件-模组”的专业化分工,例如“蔚来-江淮-宁德”、“小鹏-海马-宁德”等,上游从服务出发进行整车设计,下游则专注于硬件制造、质量提升。其次,半导体行业中贯穿“设计-生产-检测”的全能型IDM模式也曾经风靡一时,例如Intel,而目前特斯拉正在采用“设计-制造”一体化模式,自研电池组、FSD芯片与自动驾驶算法,形成全栈核心竞争力。产业链进一步细分,有助于新势力的轻资产模式创新、汽车服务业兴起、传统厂商的产能共享,每一个产业环节都能发挥出自己的独特优势,网联的归网联,智能的归智能,造车的归造车,能源的归能源,自动驾驶服务商、新能源电池供应商、车载操作系统服务商、充电桩/换电站服务商带来了巨大的汽车服务业新市场空间。

未来二十年,新一代汽车是AIoT领域的最大“变量”和“入口”。从十四五规划中能够清晰看出,光伏、风能带来了新能源革命的“第一公里”,而智能网联汽车带来了新能源革命的“最后一公里”,汽车的清洁能源化、智能化、服务平台化升级是中国智能制造的核心驱动力与转型路径。