受疫情影响,国内外经济面临巨大压力,直接冲击汽车市场。基于综合的深度分析,居民收入、消费信心等影响汽车需求的基本因素不仅使短期市场遭受销量损失,也将对长期市场造成更持久的影响。

居民收入下滑

随着国内疫情逐步得到控制,各地复工复产稳步推进,但餐饮、住宿、旅游等服务行业恢复缓慢,同时全球疫情扩散导致外需下降,将对中国批零行业、制造业、交通运输行业产生持续的负向影响,国内经济短时间内难以完全恢复。调研显示,约50%的消费者预期收入降低,其中近三成的消费者预期收入降幅超过20%,而从经济恢复增长,到企业利润传导至收入层面,再到消费信心和预期的恢复,需要一定时间,并且疫情过后消费习惯发生改变,耐用消费品的需求释放趋于谨慎。因此,作为影响汽车需求的关键因素,收入的下滑导致当前和未来的市场预期下降。此外,一季度二手车与新车销量比例从去年同期的1:2上升到1:1,表明消费者购车需求转向二手车市场,影响新车需求的释放。

政策拉动有限

疫情发生以来,已有超过30个省市颁布了各地的汽车行业促进政策,主要包括消费者购车补贴、限购放宽、以旧换新等类型。从近期市场销量表现来看,促进消费政策发挥了一定的拉动作用,然而大部分地方政策在年中结束,近期的消费需求的集中释放一定程度上透支了下半年销量。此外,国家层面当前缺乏强刺激的产业政策,未从根本上改善居民收入,提振消费的作用较为有限。长期来看,政府只有从税收、金融制度上给予支持,才能持久推动汽车消费增长。

国际疫情蔓延

尽管国内疫情防控取得了较有成效的进展,但是全球疫情蔓延势头仍未见好转,从生产资料供应、资本供给和消费需求等方面对全球供应链带来极大的冲击,进而对产业链全球化的制药、半导体、汽车制造等行业造成较大影响,短时间内难以实现收入的恢复以及新经济秩序的建立。未来国内经济仍面临较大的下行压力,汽车市场的销量损失难以在近两年内得到回补。

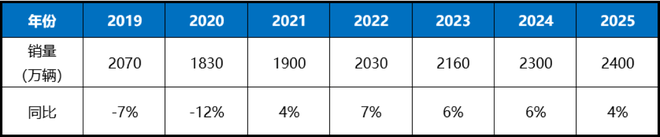

综上,国内乘用车中长期预测下调,市场将于2021年恢复正增长,且在2022年增速达到小高峰后,后续年份逐渐回落至正常水平。2025年乘联会狭义零售口径预计2400万辆,年均增速约3%