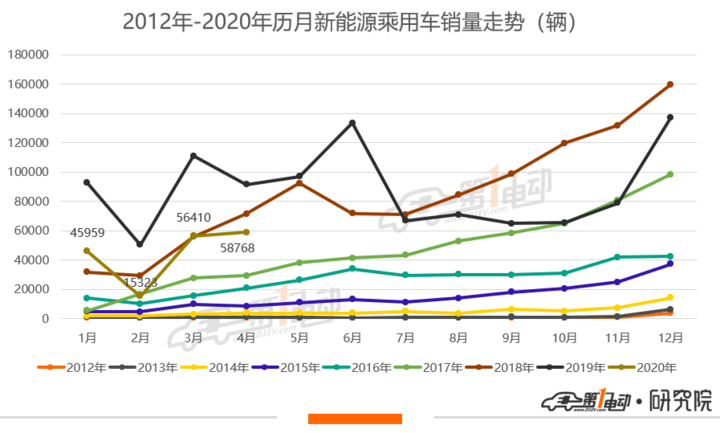

根据乘联会数据,2020年4月份新能源乘用车批发5.9万台,同比下跌35.9%,相对3月的同比降幅收窄。4月零售达到5.57万台,走势稍弱。

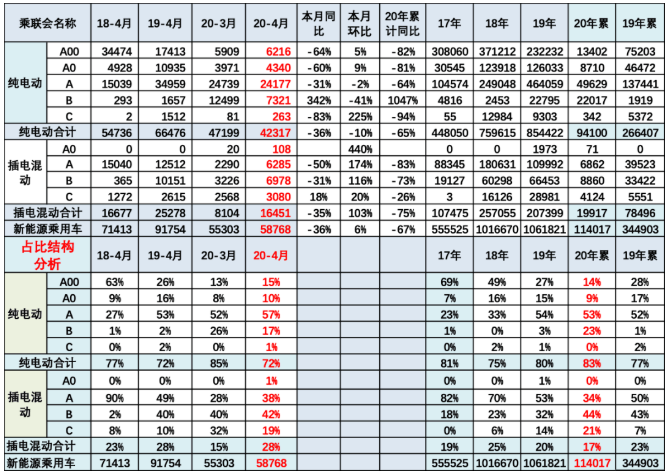

4月份纯电动相对走势偏弱,其中主要因素是自主的新能源车表现相对不强,相对于2019年自主品牌占新能源车87%的份额,今年4月份仅有60%的份额。4月份的主流合资品牌的纯电动车表现相对较强,份额达到15%。

4月纯电动A00级份额仍在低位水平,2020年到目前累计份额为14%。

2020年4月的新能源补贴新政策,免除了300公里以下的新能源车补贴,导致A00级电动车相对低速电动车的劣势明显,未来形势不容乐观。

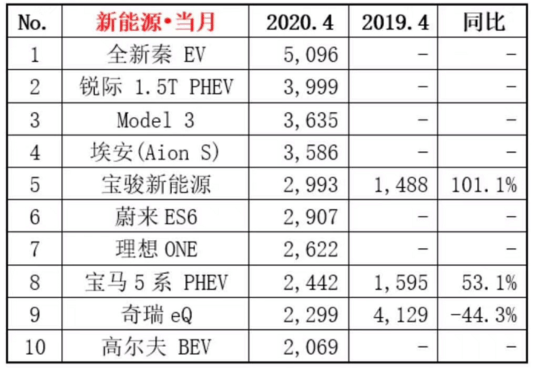

插混市场,随着理想ONE、宝马5系等多款车型销量向上,插混市场整体实现了6%的正增长。

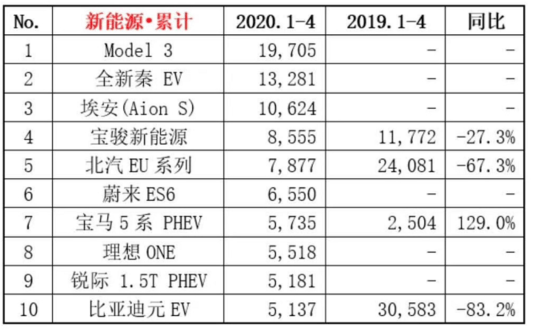

车型方面,在一季度表现抢眼的特斯拉在4月批发销量有所回调,以3635辆销量排名单月车型销量第三。1-4月累计销量来看,特斯拉Model 3依然以近2万辆的销量位列第一。

4月单月车型销量冠军由比亚迪秦EV夺得,该车型目前以累计1.3万辆的销量暂列车型累计销量第二位。

从去年8月开始有销量录入的高尔夫BEV,今年4月销量达到2069辆,是其近一年来单月销量的最高值。

关于新能源市场整体4月的表现,乘联会秘书长崔东树表示,虽然4月是新能源车补贴调整月份,预期应该有一个冲高过程,但相对于传统车的疫情之后的反转,但新能源车在叠加疫情反转和补贴退坡双重的刺激之下,表现仍稍弱。这也体现了自主品牌新能源车的增长压力偏大,合资品牌增长相对较强,未来新能源车市场发展仍有一定压力。