中汽协数据显示,2021年,我国新能源汽车实现产量354.5万辆,同比增长173.7%,实现销量352.1万辆,同比增长157.6%。受益于新能源汽车市场的高速增长,国内动力电池企业扩产进度加快。

此外,受碳达峰、碳中和、双控等政策推动,储能行业商业化正在加速到来,储能锂电池企业也纷纷扩产,满足国内外市场需求。消费锂电池方面,由于锂电池加速在其他细分应用领域的势头,也带动了消费锂电池企业加速扩产产能,满足市场需求。

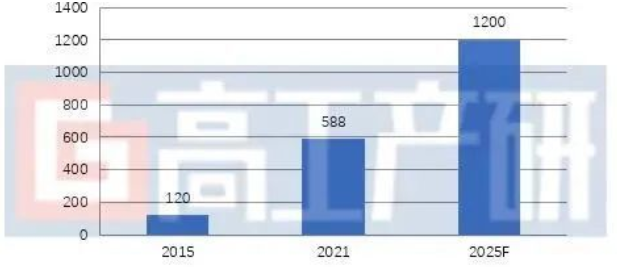

受锂电池产业近两年的扩产带动,我国锂电设备需求也在快速增长。据高工产研锂电研究所(GGII)数据显示,2021年中国锂电生产设备市场规模为588亿元,同比增长104.88%,较2015年的120亿元增长了3.9倍。GGII预计未来几年锂电设备市场规模仍将高速增长,到2025年,中国锂电设备市场规模将达1200亿元,2021-2025年年均复合增速19.52%。

2015-2025年中国国产锂电设备市场规模及预测(亿元)

图表备注:数据不含模组与PACK 数据来源:高工产研锂电研究所(GGII),2022年5月

根据锂离子电池的生产工序,锂电设备主要分为前段、中段、后段三大工序。前段设备主要是指电芯制片工序,包括搅拌、涂布、辊压、分条等关键工序,中段设备主要是指电芯装配工序,涵盖入壳机、注液机、封口焊接等锂电设备,后段设备主要是指化成、分容等工序。

近几年在政策及市场推动下,国内锂电设备企业研发投入增加,技术水平得到快速提升。目前国内锂电设备与国外先进设备在自动化、工艺精细度水平上已逐渐接近甚至超越国外设备,带动锂电设备国产率大幅上升。GGII数据显示,2021年锂电设备国产化率达85%以上,预计在新一轮的动力电池扩产周期中,国产锂电设备占有率将进一步提升。

2021年中国主要锂电设备国产化率(%)

数据来源:高工产研锂电研究所(GGII),2022年5月

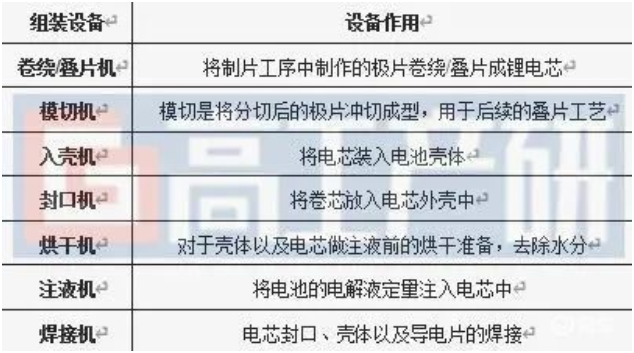

随着国内制造水平的提升,目前卷绕机等锂电池中段设备的国产化率已高达98%以上。锂电池设备中段环节主要包括模切(用于叠片工艺)、卷绕或叠片、包胶、电芯预封装(入壳、焊接、极干燥)、注电解液、封口等工序,对精度、效率、一致性要求较高。

锂电池中段主要设备

资料来源:高工产研锂电研究所(GGII),2022年5月

据高工产研锂电研究所(GGII)调查统计,2021年我国锂电池中段设备市场产值规模210亿元,同比增长100%,主要系下游锂电池高速增长带动。

2017-2021年中国锂电池中段设备市场规模分析(单位:亿元,%)

数据来源:高工产研锂电研究所(GGII),2022年5月

从锂电池中段设备市场格局来看,行业主要领先者有先导智能、赢合科技、科瑞技术等,部分细分市场二线梯队企业在扩产带动下,成长速度也迅速。以注液机为例,先导智能、博众精工、铂纳特斯等位列第一梯队,而誉辰智能等第二梯队企业也逐渐占据越来越重要的市场地位。中段其他环节竞争格局也基本类似。

在锂电池需求及扩产步伐高速增长的带动下,锂电池中段设备市场需求也在增加,未来几年中国锂电池中段市场规模将持续扩大。高工产研锂电研究所(GGII)预测,到2025年,我国锂电池中段市场规模将达415亿元。