议价能力弱,受上下游双向挤压

原材料供应商产品供不应求,下游车企姿态强势,电池厂商议价能力弱。这是原材料大幅涨价,成本由锂电池厂商承担最为关键的原因。

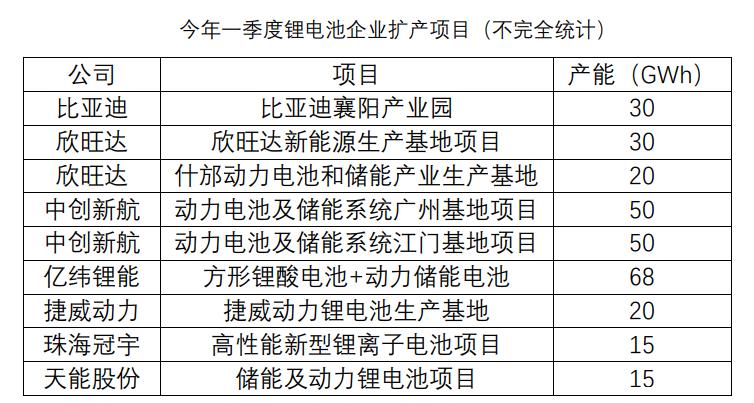

2021年,全球新能源汽车销量达到675万辆,同比增长108%。我国新能源汽车产量达到224.6万辆,同比增长75.3%。下游需求的大幅提升促使新能源电池厂商纷纷扩产。以锂电池供应商蜂巢能源为例,2021年12月,蜂巢能源发布了面向2025年的“凌峰600”战略,宣布将2025年全球产能规划目标提升至600GWh。2021年,蜂巢能源公发布了7次扩产消息,总投资额达到776亿元,在建产能超过300GWh。

电池厂商的大幅扩产使锂原材料严重供不应求。

对于电池企业来说,资金供应是扩产的最重要条件。但对于锂矿企业来说,锂矿产能的提升并非易事。某锂矿企业负责人表示,对于锂矿企业等大宗产品供应商来说,产能的扩充是缓慢的。一来受制于矿产产能扩充本身需要的时间的影响,二来也受国家对企业采矿规定产能的约束。

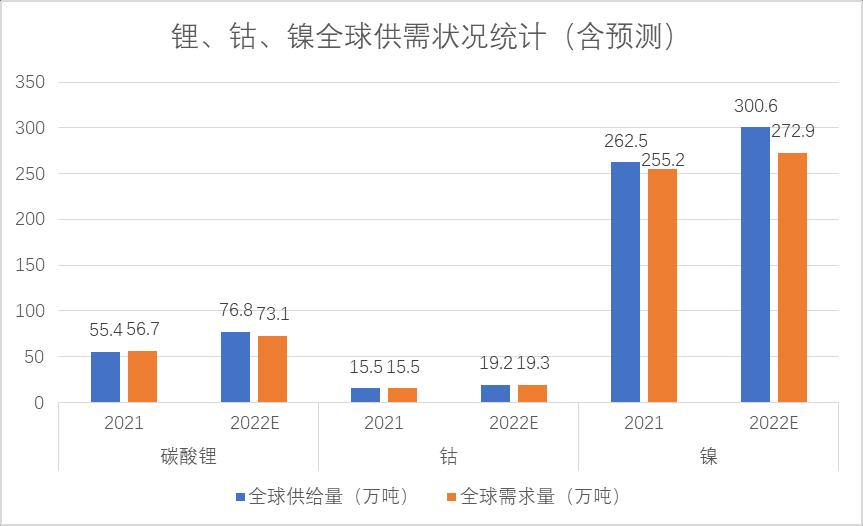

作为三元锂电池正极材料重要原材料,钴、镍的需求热情同样高涨。曾佑鹏表示,至2025年,电池领域对钴的整体消费需求将达到19万吨,其中动力电池用钴需求将达到13.6万吨。尽管动力电池厂商正在追求低钴化,寻找无钴电池材料替代方案,但随着电动汽车产销量的高速增长,钴需求也将持续快速增长。对于镍金属来说,虽然全球镍供应整体较为充足,但曾佑鹏表示,在新能源汽车用镍快速增长的拉动下,电池用镍的供应会出现结构性紧缺。

从上游争取降价难,从下游争取抬价也不易。

对于汽车动力电池市场来说,拥有客户意味着取得一切。当前,正处于动力电池市场扩张期,稳定的市场竞争格局并未形成。对于动力电池企业来说,抢占市场份额是首要任务。肖太明表示,从近几年动力电池厂商的装机量排名来看,虽然国内前十名企业已基本固定,但其市场排名仍在持续变动过程中,这就说明国内动力电池市场的竞争格局仍未确定。在这种情况下,许多动力电池企业宁愿承担短期的亏损,也要维持与车企的良好关系。

原材料降价难,电池企业需觅新出路

四川、江西锂矿,青海、西藏盐湖是我国锂原材料的重要供应地。曾佑鹏估计,2022年,我国锂矿石来源碳酸锂产量将较2021年增加5.3万吨,盐湖锂矿产量将较2021年提高0.9万吨。然而,我国约65%的锂原材料依赖于海外进口。这意味着我国在锂原材料方面定价能力低,锂价变化情况在很大程度上依赖于海外市场。再加上国外锂原材料供给会受到海运效率、出产国劳动力等情况影响,其价格变化又多了一重不确定性。

为了破除受价格波动影响可能出现的生产受损,电池企业与车企深度绑定是降低企业风险的典型举措。吉利的动力电池布局覆盖原材料、电芯、模组、电池包等,并与宁德时代、LG化学、孚能科技、欣旺达、蜂巢能源、中创新航等企业实现了深度合作。吉利与宁德时代的合作更是从2018年年底便开始,双方合资成立时代吉利,生产动力电池,主要配套吉利、领克等品牌新能源车型。今年3月24日,上汽集团与青山集团合资成立赛克瑞浦和瑞浦赛克电池及系统项目正式签署。

向上游拓展也是电池企业降低风险的发展方案。4月20日,宁德时代控股子公司宜春时代新能源矿业有限公司购得江西省宜丰县圳口里奉新县枧下窝矿区陶瓷土(简称“枧下窝矿区”)(含锂)探矿权。今年年初,比亚迪中标智利锂矿开采权。