3月29日,比亚迪公布了其2021年全年业绩,2021年比亚迪实现了营业收入2161.42亿元,同比增长38%,但归母净利润却只有30.45亿元,同比下降28.08%,扣非净利润更是只有12.55亿元,同比下滑57.53%。此外,毛利率由于缺少了高毛利的口罩业务支撑,也下降了6.36个百分点到13.02%。

其中比亚迪2021年第四季度营业收入为709.5亿元,同比增长37.57%,归母净利润为6亿元,同比下降39.69%,环比也下滑了52.58%,扣非净利润为3.68亿元,同比下滑20.09%,环比下滑28.88%,这已经是比亚迪2021年连续三个季度出现净利润同比增长率为负数,但还是首次出现环比为负数。

但值得注意的是,比亚迪的经营活动现金流出现明显转好,2021年经营活动现金流净额为654.67亿元,同比增长44.22%,连续四个季度出现增长,也是近5年以来最好的一次。

全年增收不增利?

从公告中可以看到,比亚迪2021年全年实现营收2161.42亿元,同比依旧保持两位数增长,但是在利润方面却遭遇滑铁卢,整体归母净利润仅为30.45亿元,同比出现较大幅度的下滑-28.08%,这也也导致比亚迪的毛利率和净利率的全面下降。

华尔街见闻·见智研究认为,首先2020年全年由于疫情严重,不同于同行业的其他公司业绩直接下滑,比亚迪受益于毛利超高的口罩等防疫产品的大卖,使得自身的毛利率反而高达19.38%,是近5年的最高位,所以作为对比组的基数很高。如果和2019年的情况相比,毛利率下降幅度将缩小至3个百分点,净利率甚至还是微增。

其次,2021年处于新能源全面转型的比亚迪显然在新能源汽车领域还处于跑马圈地,大幅扩产的周期中,显然对于销量规模和市占率的重视程度高过利润,换而言之,2021年比亚迪正处于燃油车全面转向电动车的阶段,所以对于电动车销量更为重视。

这点也能从比亚迪的动力电池产能和新能源汽车产能都还处于不断扩产的行为上有所体现,比亚迪的在建工程也从年初的61.12亿元增加到202.77亿元,同比大增了231.76%。同样,国内新能源汽车市场也依旧处于抢占市场的高峰时刻,即使是2021年各大原材料涨价潮如此严重,各大车企也是支撑到2022年年初才选择提价。

最后,华尔街见闻·见智研究相信,由于2021年各种新能源汽车原材料出现全面上涨,基本上将成本压力传导到了动力电池端(2022年开始继续传导到终端车企),这也是得整个动力电池和新能源汽车公司的成本压力激增,这个下滑在其他动力电池公司的业绩上也会有所体现,目前其他动力电池公司尚未公布具体年报,但是从此前国轩高科、亿纬锂能、欣旺达等公司的半年报和三季报来看,毛利率都有着不同程度的同环比下滑,具体年报情况华尔街见闻·见智研究也会继续跟踪。

但是,也需要指出的是,比亚迪2021年的应付账款为731.6亿元,相较去年全年429.83亿元增加了70%,也远远大于应收账款的362.51亿元,应付远大于应收有利于比亚迪的现金流,行业地位继续增强,展现出了比亚迪在产业链的议价权。合同负债也从去年81.86亿元增加到149.32亿元,同比大增82.4%,可见比亚迪订单旺盛。

三大业务拆分

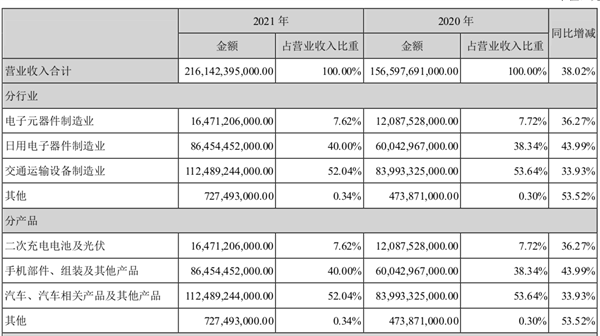

具体分业务来看,比亚迪的三大业务中汽车、汽车相关产品及其他产品全年营收为1125亿元,手机部件、组装及其他产品营收为864.5亿元,二次充电电池及光伏营收为164.7亿元,细分类看三大业务分别占总收入的52.04%、40%和7.62%。与此前变化不大(去年同期三大业务占比为53.64%、38.34%和7.72%)。

手机部件及组装主要由比亚迪电子为运营主体,这里不多做描述,而比亚迪的另一重心汽汽车、汽车相关产品及其他产品毛利下滑较大,也是导致整体毛利下滑的主要因素,汽车业务毛利率下滑7.81%,远超手机部件及组装业务的3.62%;同时,主营利润也出现了下滑,从2020年的211.6亿元下降到195.6亿元。

华尔街见闻·见智研究认为,比亚迪的汽车业务的利润下滑并不意味着该业务出现了问题,主要原因在于此前比亚迪的口罩业务并未单独列出,而是作为防疫物资产品归入到了汽车及相关产品板块(仅2020年上半年口罩收入达86亿,全年收入超百亿),导致2020年汽车及相关产品业务的业绩较高。此外,由于新能源汽车原材料价格激增,导致汽车、汽车相关产品及其他产品的主营成本达到了929.3亿元,同比增长47.9%。

2021年是比亚迪全面转型新能源的一年

前面分析了那么多有关比亚迪财务的数据情况,接下里也对比亚迪最为关键的新能源汽车和动力电池在2021年的情况做总结,并对2022年情况做展望。

(1)新能源汽车

比亚迪的汽车产品主要划分为海洋系列和王朝系列两大产品,目前在售车型一共31款,而王朝系列又分为燃油车车型和新能源汽车车型(包括纯电动和DMI),其中主力系列中王朝系列车型一共27 款(包括19款新能源汽车车型和8款燃油车车型),海洋系列则一共包涵4款。

2021年比亚迪处于全力转型新能源的高发期,燃油车的销售占比几乎是逐月递减,而新能源汽车销量却是屡创新高,几乎完成了销量一月增加1万辆的目标,从年初2月的1万辆销量一路增加至12月的突破9万辆,热门车型如DMI系的交付周期更是延长至3个月以上。

可见比亚迪在插电混动领域的产品受到了市场的认可和消费者的喜爱,尤其是在2022年以来新能源汽车全面呈现涨价趋势,而混合动力车型的涨价幅度明显低于纯电动,这也使得混动车型性价比凸显,在我国插电混动占比尚不足20%的情况下(欧洲基本上纯电动和插电混动各站50%),2022年比亚迪有望受益于插电混动的崛起。

(2)动力电池

2021年以来,动力电池的四大材料、碳酸锂、六氟磷酸锂、氢氧化锂等都出现了不同程度的价格上涨,导致动力电池厂商的成本激增,而在2021年全年原材料的涨价成本基本上是由动力电池厂商承担了,直到年末乃至如今才逐步转嫁到终端车企,导致车企开始涨价。

在此局面下,我国动力电池实现装车配套的厂商由于承受不住成本压力,数量从年初的71家一路锐减到年末的58家,比亚迪不仅稳住了自身全球动力电池装机量第四,全国第二的地位,还进一步提升了自己的市占率,全国占比从14.9%增加至16.2%,全球占比更是从6.7%提升至8.8%,与第三的松下的差距一举从此前的11.7个百分点缩小到3.4个百分点。

另外,比亚迪上游一体化也正式开始发力,此前比亚迪作为动力电池领域的龙头公司,可以明显看到,在上游锂资源方面的布局和掌握此前其实从实质效果来看属于偏慢,虽然在早年针对青海盐湖进行布局,与盐湖股份合作进行了规划,对于锂矿方面,1月份也对海外智利的8万吨金属锂配额(占智利已知储量的0.9%)进行了竞标报价成功,但是各自进度都不尽理想,盐湖进度拖延至今尚未动工投产,海外锂矿虽然竞标成功却被政府叫停。

但是在2022年3月份,比亚迪在锂资源方面终于有了实质性的进展,比亚迪对盛新锂能定增了30亿元,用于加快其四川木绒锂矿、非洲萨比星锂钽矿等锂矿的开发和建设,盛新锂能目前具有2.5万吨碳酸锂和1.5万吨氢氧化锂产能,3万吨新产能也在逐渐投产,上游锂精矿方面更是拥有业隆沟,而且与银河资源和AVZ等签订了长协包销合同,供应有保障。此举可谓是在锂价持续大涨的大趋势下,保障了比亚迪未来锂供给的稳定性和成本的优势性。