近期氢燃料电池板块反复活跃,龙头跃岭股份7天7板,蓝科高新4天4板。

而在催化上,除了龙头带动外,分析师也开始将目光也开始转向制氢细分,华泰证券研报称表示电解水制氢装备规模有望超千亿。

另外行业媒体国际能源最新文章表示光伏制氢成本竞争力也大幅提升。

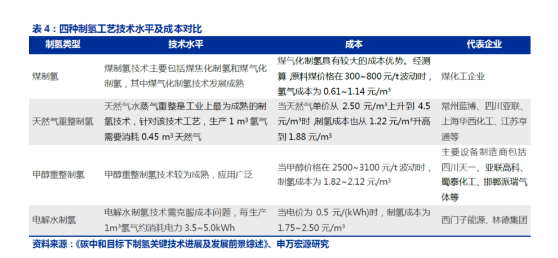

当前煤、天然气仍是制氢主流方式

目前全球制氢的方式主要有:煤制氢(国内主要模式)、天然气制氢(全球主要模式),以及绿色能源制氢,以及甲醇重整制氢等。

同时,根据制氢全过程的低碳、清洁程度,不同制氢技术制得的氢气分为:灰氢,蓝氢和绿氢。

其中以煤灰和天然气等碳基能源制备的氢称之为灰氢,也是当前全球主要制氢产能,优势是成本低,但缺点是碳排放高。

蓝氢是在灰氢的制备过程采用二氧化碳的捕捉、利用和封存(CCUS)相关技术支撑,实现零碳排放;

绿氢是指通过清洁能源发电水电解制氢,可实现制氢的无碳、绿色。两者的劣势都是成本更高。

碳中和下绿氢将成主流

我国目前氢能产业仍处于初期阶段,氢气主要以“灰氢”为主,目前化石能源制氢与工业副产制氢产生的都是“灰氢”,在生产过程中会有大量的CO2排放。

到了中期阶段,当碳捕捉、利用与储存(CCUS)技术与化石能源制氢和工业副产制氢结合时,冲抵碳排放,此时产生的氢气是“蓝氢”,这一阶段的氢气相对干净,但仍不是最终的理想状态。

最终阶段的氢气是“绿氢”,这类氢气是通过使用可再生能源(例如太阳能、风能、核能等)制造的氢气。

一方面,在碳中和大背景下,绿氢将是最符合制氢发展的方向。

另一方面,从经济效益来看,绿氢成本的下降速度也继续超过此前的预期,国泰证券称主要受三大因素推动:

1)电解槽的资本支出将大幅下降;

2)可再生能源成本持续下降;

3)利用水平持续升高。如果引入二氧化碳成本,绿氢将在2028年-2034年实现平价。

光伏制氢已具备成本竞争力

12月14日国际能源参考发了一篇名为《光伏制氢已具备成本竞争力?》的文章,其中提到:

在光伏项目招标电价不断突破最低值的情况下,光伏制氢成本已经有望低至2美元/千克以下,竞争力大幅提升,甚至已经能够与化石燃料制氢的成本相媲美。

行业分析机构标普全球普氏援引Philippe Malbranche的话称,目前,可再生能源电解水制氢项目成本的2/3都来自于电解水所需的能耗,另1/3则来自于电解槽。

这意味着,风电、光伏等可再生能源本身的发电成本是目前绿氢生产成本的主要来源,要降低绿氢成本,重点就在于降低绿电成本。

绿氢装备需求超千亿,电解槽是核心

据华泰证券的预测,在碳中和背景下,未来碳价的引入和提升将进一步提升绿氢的竞争力。其预计2025年、2030年、2040年、2050年中国电解水制氢系统市场规模分别为476、1092、4579、8398亿元。

受益细分方面,在电解水制氢系统千亿市场规模中:电解槽/电力转换系统/水循环系统/氢气收集系统市场规模分别为491/306/142/131亿元。电解槽核心装备中,质子交换膜、双极板、氢气阀门为卡脖子的核心部件。