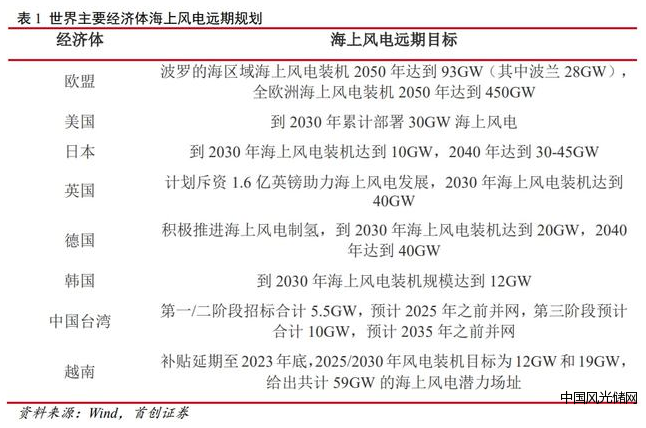

其中海上风电作为实现碳中和的主要路径之一,各国都确立了相应的目标,为全球碳中和贡献出一份力。

“十四五”规划中,我国也明确提出大力提升风电规模,有序发展海上风电建设。

一.风电看海上

“在海上风电的巨大潜力方面,我们只是看到了冰山一角。”世界银行集团报告显示,以当前技术,全球海上风电潜力超过7.1万GW,它是将全球变暖控制1.5℃以下的关键可再生能源行业。

“在海上风电的巨大潜力方面,我们只是看到了冰山一角。”世界银行集团报告显示,以当前技术,全球海上风电潜力超过7.1万GW,它是将全球变暖控制1.5℃以下的关键可再生能源行业。

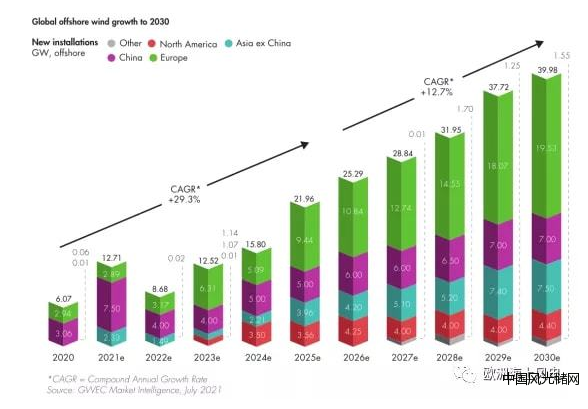

全球风能理事会GWEC在2021年最新发布的“全球海上风电报告”中预计,未来十年海上风电新增装机容量将达到235GW,大约是当前市场规模(35GW)的七倍。

根据 GWEC 统计,截至2020年底全球陆上风电累计装机707GW,海上风电累计装机35GW。并预测陆上方面,2020-2021年抢装潮后新增装机有一定程度回落,2023年开始企稳回升,未来五年CAGR为 0.3%;而海上方面, 2022年随着中国抢装结束新增装机有一定程度回落,但2023年将开启高增态势,未来五年CAGR 达到31.5%。

GWEC市场战略主管表示:“在英国、中国和德国的引领下,过去10年,我们看到海上风电出现了前所未有的增长。展望未来30年,亚洲将占全球市场的40%,其次欧洲(32%)、北美(18%)。”

未来随着各国大概率不断上修目标, 新增装机有超预期的可能。

GWEC提到:“目前,全球仅安装了到2050年实现净零目标所需海上风电装机容量(2000GW)的2%。尽管预计到2030年达到270GW,但也只占目标的13%。”

全球都在推进,当然中国也不会落后。

根据世界银行数据,中国海上风电开发潜力高达2982GW, 其中固定式1400GW,漂浮式1582GW。

根据 WFO 统计,截至2020年底,全球共有26个在建海上风电项目,容量接近10GW;其中约44%的在建容量来自中国。

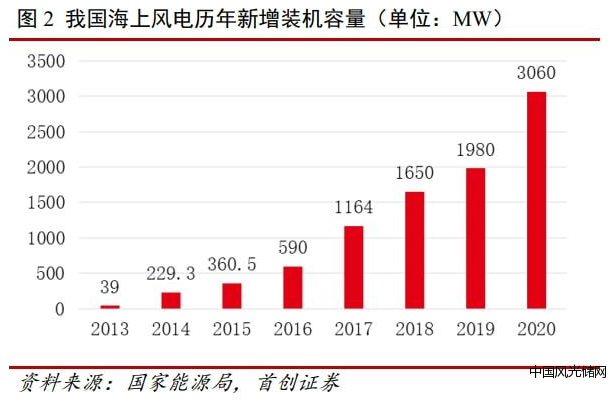

据国家能源局数据,2020年全国风电新增并网容量达到71.67GW,其中陆上风电新增装机在国补取消催化下达到68.61GW,海上风电新增装机达到3.06GW;截止2020年底,我国风电累计装机容量达到2.82亿千瓦,同比增长34.6%,其中海上风电累计装机容量约为900万千瓦。

海上风电累计装机方面,中国在去年成功赶超荷兰位居世界第三,预计中国将在今年赶超英国、德国两大海上风电大国,登顶全球首位。

我国海上风电开发主要集中在东南沿海省份,2016-2020 年年均新增装机仅约2GW。根据目前各省已出台规划,保守预计十四五国内海上风电新增装机规模将达到 43GW,其中21年海上风电抢装预计 6~8GW,则 22~25 年海风新增装机约 35~37GW,年均新增9GW。

二.风电产业链

为什么要把风机建到海上?

主要还是在于相比陆上风电,海上风电确实优势众多。

1、海上风资源较陆上更好

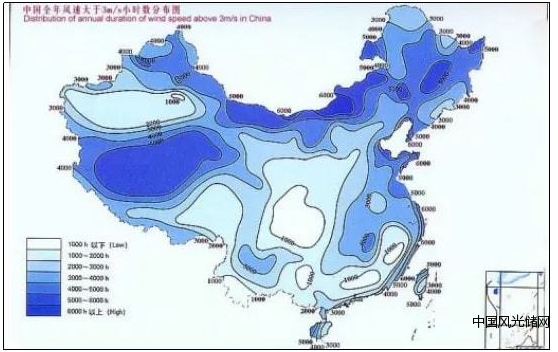

我国海岸线辽阔,海上风能资源丰富,主要集中在东南沿海地区。我国东南沿海及附近岛屿的有效风能密度为200-300瓦/平方米以上,全年大于或等于3米/秒的时数约为 7000多小时,大于或等于6米/秒的时数约为 4000 小时。根据发改委能源研究所发布的《中国风电发展路线图2050》报告,中国水深5-50米海域,100米高度的海上风能资源开放量为5亿千瓦,总面积为39.4万平方千米。 并且还是海上很少有净风期。

2、海上风电不占用宝贵的土地资源,不扰民

在生态保护红线、永久基本农田和城镇开发边界三条控制线的约束下,陆地可用于风电开发的土地捉襟见肘。海上风电不需要占用大量土地资源,对生态环境的影响也相对较小。

3、沿海地区电力需求量大

中国沿海地区也是电力负荷中心, 电网结构较完善,基础设施建设较好,不需要远距离的电力传输,易对海上风电进行消纳。

4、海上风电单机容量高

海上风电的机型较陆上风电的机型更大,同一地区的扫风面积更大、可利用的风能越多,海上风机的发电容量更大。以10兆瓦风电机组为例,机组轮毂中心高度距海平面约115米,相当于40层居民楼的高度,风机叶轮直径185米,相当于3台波音747并排的宽度,风轮扫风面积相当于3.7个标准足球场,满发时一小时可以发一万度电。

不过海上风电场的建设难度远大于陆上风电场。

海上风电的设计和建设过程中,必须考虑海上恶劣自然条件和环境条件的影响,例如海洋地质条件、盐雾腐蚀、波浪荷载、海冰冲撞、台风破坏等。

海上风电建设,涉及到海域功能的区分,航道,电缆的敷设,海上风机的设计、施工和安装,并网等一系列问题,比陆上风电建设复杂得多。

并且在海洋环境影响下,风电机组的易损件更容易失效,机械和电气系统的故障率也会上升,而运行与维护需要特殊的设备和运输工具,所以检修维护的要求比陆上风电更高。

难点还在于风险高、高度高、精度高(毫米级别),因此建设成本是陆上风电场的2-3倍。

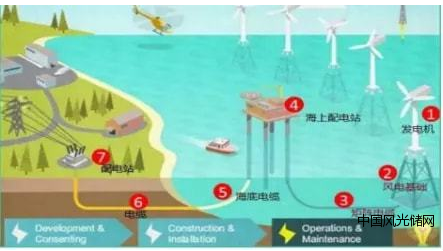

海上风电项目开发各环节

海上风电场主要由一定规模的风电基础和输电系统构成。风电基础包括风电机组如叶片、风机、塔身和机组安装等部分。输电系统则由交流集电线路,海上升压站和无功补偿设备,海底电缆,陆上变电站和无功补偿设备组成。

海上风电产业链结构大致可分为上游的原材料生产与零部件制造,中游的整机与相关海缆建设以及下游的风电运营商电网运营等环节构成等三个环节。

海上风电产业链上游涉及的关键原材料有钢、铝、铜、混凝土、玻璃纤维、碳纤维、环氧树脂、永磁材料等。

风电零部件涉及环节较多,主要由叶片、齿轮箱、发电机、轴承、铸件、变流器、电控系统、塔架等组成。

产业链中游,风电整机相对市场化,海上风电累计装机容量目前国内排名靠前的是上海电气、金风科技、远景能源、明阳智能等。

海上风电产业链下游,主要涉及安装商和开发运维商。由于海上风电行业属于中国政策引导性行业,海上风电仍处于发展时期,且开发海上风场投资金额较大、投资回收期限长。此外,项目从建造到后期维护需要如海洋、环保、军事等多部门的批准,审批流程长。因此目前安装商和开发运维商多为具有较强资金实力的国企及地方性能源集团。以500MV 海上风电场为例,1个风电场总投资约90-100亿元,投资回收期一般超过10年。

不过随着海上风电场规模化、集群化,通过风机大型化等技术进步手段,海上风电进入快速降本的通道。发展趋势

根据现行政策,今年是海上风电并网补贴的最后一年,海上风电有望再次迎来“抢装”时代。

2021年12月31日之后,海上风电的国家补贴将全面退出。海上风电项目需要在2021年年底前实现并网,才能锁住电价补贴。为了赶上最后一班“补贴”列车,从2020年开始,整个风电行业进入了“抢装”时期,从而也直接带来风电投资、建设、并网一系列环节的加速。

根据计划,在“十四五” 期间,在开发建设广东、江苏等地海上风电的同时,也将推动山东北部、闽南外海、广西北部湾以及海南省的海上风电规划建设。至2025年,陆上风电高、中、低风速地区的度电成本有望分别降至0.1 元、0.2元和0.3元,近海和深远海风电度电成本有望分別降至0.4元和0.5元。

广东省则在《促进海上风电有序开发和相关产业可持续发展的实施方案》 中明确提出,至2025年底,力争在全国率先实现海上风电平价上网。

随着补贴退坡临近,度电收入较难实现向上突破,为实现平价上网,如何降低度电成本是关键。

降本主要可通过两大路径实现:1、保证消纳,提升利用小时数摊薄度电成本;2、降低采购、建设、维修等成本。

靠近优质风能资源的地带,以及前面提到的海上风电场规模化集群化,风机大型化是降本主要的努力方向。

三.总结

以碳中和为背景,海上风电在可预见的未来里都将成为发展的主线之一。

2021年之后,新增投产海上风电项目不再纳入财政补贴范围,平价预期下,今年应该有一波海上风电的抢装小高潮。今年过后大概率有短暂的调整。

在风电产业链中,下游发电集团等风电投资运营商,能够赚取较为稳定的风电运营收入,并且拥有优质风能资源的海上风电项目,横向对比之下具备更高的风电利用小时数,盈利能力将更为突出。

而风电集团风电设备制造、工程总承包等环节收入,则会受到新增装机容量的大幅度波动的影响。不过类似越南、日本也在大力推进海上风电,若能把握出口机会,或许可以稳健度过抢装后期。