10月22日,宁德时代与中国华电集团有限公司在北京签署战略合作协议。宁德时代集团高级副总裁谭立斌与中国华电党组成员、副总经理吴敬凯代表双方签署协议。根据协议,双方将秉承“依法合规、平等自愿、优势互补、市场主导、互利共赢”的原则,充分发挥各自资源和业务优势,在储能、新能源、综合智慧能源等领域,加强品牌、市场、技术与产品合作,坚持协同发展,积极为我国能源转型发展做出贡献。

另外,近日宁德时代与国家能源集团签署战略合作协议,双方将在新能源产业发展、智慧能源建设、储能技术与标准体系建设、国际业务拓展等方面深化合作。国家能源集团党组书记王祥喜表示,希望双方以本次战略合作为新的起点,在“风光火储”“风光水储”综合智慧能源等方面深化合作,助力构建清洁低碳、安全高效的能源体系。

值得注意的是,此前华为签约全球最大储能项目的消息一度引发A股市场储能概念股暴涨,种种迹象表明,国内的行业巨头对储能赛道的押注在不断提速,A股市场相关板块的关注度也在提升。

储能被重视的主要原因在于,再生能源成为未来主要能源已经是大势所趋,但是光伏、风电等新能源电力间歇性、随机性特点较为明显,储能则能够保障电力系统的稳定性,在发电侧、电网测与用户侧均有相关的应用。另外,分时电价机制也对储能装机需求大增。

据悉,在海外储能市场进入拐点的同时,国内储能也迎来明确的政策拐点,具体来看:

1、发改委年初发布《加快推动新型储能发展的指导意见》,将从建立电力辅助服务补偿机制,推动容量电价机制、输配电价回收、峰谷电价政策改革,推动市场化并网可再生能源项目配储三个方面驱动国内储能增长。

2、目前已经落地的改革是分时电价改革和发电侧配置储能,其中分时电价改革拉大了峰谷价差,有助于用户侧削峰填谷需求增长,但合适的项目依旧是发展的关键。发电侧配储明确了市场化项目的权责和配置要求,结合指标和经济性判断,2024年将进入爆发期。

而电网侧的真实需求已然非常迫切,从各地方2020-2021年陆续出台的要求、鼓励配套储能的政策可以看出,因而若后续容量电价机制、输配电价回收政策落地,电网侧有望成为国内中期储能高质量发展的关键。

预计国内储能装机将在2025年达到50-55GWh,实现70%-80%的复合增速。

相关投资机会方面,开源证券研报指出,储能行业景气度上行,三类储能企业有望享受红利:

1、电池端企业:宁德时代、比亚迪、亿纬锂能、国轩高科、鹏辉能源、派能科技(海外户用储能深度受益);

2、储能项目开发商、集成商:永福股份、中国电建;

3、储能配套设备企业(核心设备以逆变器为例):阳光电源、科陆电子、盛弘股份、锦浪科技、固德威、德业股份、星云股份。

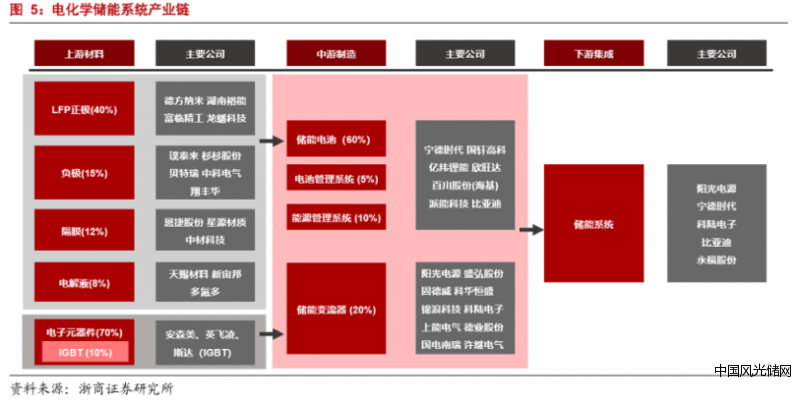

浙商证券指出,储能作为一种柔性电力调节资源,在全球新能源替代传统化石能源低碳转型进程中,具备长期的、正向的、不可替代的社会价值,在新能源消纳、调峰调频等辅助服务、提升电网系统灵活性稳定性的技术必要性已得到充分验证,据其研报梳理的储能产业链全景图如下: