2021年以来,锂离子电池上游原材料价格暴涨与产能紧缺,暴露出过度依赖单一技术路线的风险:锂电池下游需求快速释放造成上游价格上升,产能供应不足,导致储能与电动车、两轮车、智能家居等下游“抢电池、抢原料”的情况发生。另外,储能锂电池产品寿命不长、火灾爆炸等事件时发等问题也影响了锂电池储能产品的应用。

2021年7月,国家发改委和能源局发布《关于加快推动新型储能发展的指导意见》,文件提出要坚持储能技术多元化,推动锂离子电池等相对成熟新型储能技术成本持续下降和商业化规模应用,实现液流电池等长时储能技术进入商业化发展初期。液流电池等新型储能电池的政策春天正逐步来临。

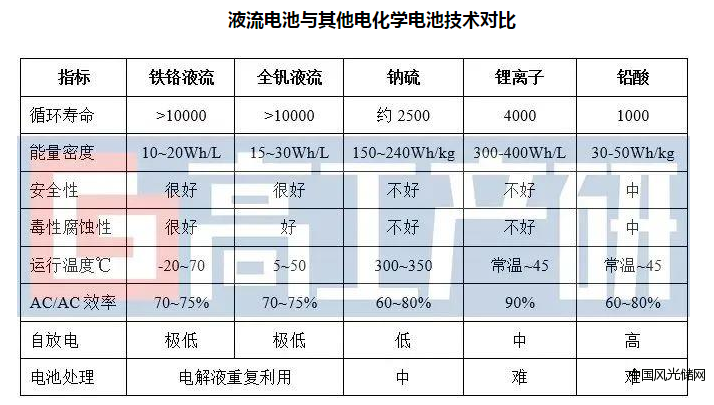

液流电池在大规模储能的优势:超长循环寿命、高安全稳定性、绿色环保

液流电池通过不同电解液离子相互转化实现电能的储存和释放。与传统二次电池相比,其电极反应过程无相变发生,可以进行深度充放电,能耐受大电流充放。与其他电化学储能技术相比,液流电池最突出特点就是循环寿命特别长,最低可以做到10000次,部分技术路线甚至可以达到20000次以上,整体使用寿命可以达到20年或者更长时间。

其次,液流电池的储能活性物质与电极完全分开,功率和容量设计互相独立,便于模块组合设计和电池结构放置;储存于储罐中的电解液不会发生自放电;电堆只提供电化学反应的场所,自身不发生氧化还原反应;活性物质溶于电解液,电极枝晶生长刺破隔膜的危险在液流电池中大大降低;同时流动的电解液可把电池充电/放电过程产生的热量带走,避免由于电池发热而产生的电池结构损害甚至燃烧;最后,液流电池的电解液可以实现回收再利用,相比铅蓄和锂离子电池,不会对环境造成污染。

产品分类看,液流电池按照电解液体系的不同可分为全钒、铁铬、锌溴等不同技术路线。

全钒液流电池是目前商业化最为成熟的液流电池路线。首先,全钒液流电池经过多年示范考核,其大规模储能的工程效果已得到充分的验证,其他路线由于示范时间短,仍需要经历较长的验证周期;相比铁铬等技术路线,全钒液流电池的电解液、隔膜、膜电极等原材料供应链已经初步成型,国产化进程不断加快,已能够支撑起开展百兆瓦级的项目设计与开发,其产业配套更加成熟;最后,全钒液流电池系统(10MW-4小时储能配置)的单瓦时成本已经能够控制在2-3元的水平,已经具备初步商业化应用的条件。铁铬液流等路线虽然具备更大的降本空间,但从技术瓶颈突破、产业链培育和产能建设的进度看,未来五年其他液流电池路线的成熟度和成本水平仍难与全钒液流电池相媲美。

资料来源:公开资料,高工产研新能源研究所(GGII),2021年10月

综上,液流电池是更适合大规模、长时间储能场合的储能电池技术路线。从产业配套成熟度看,全钒液流电池将是未来五年主流的液流电池技术路线。随着装机规模的快速提升,液流电池的储能性能优势将会越发突出。

2020年以来市场回顾:签订项目数创新高,产业链企业扩产加速

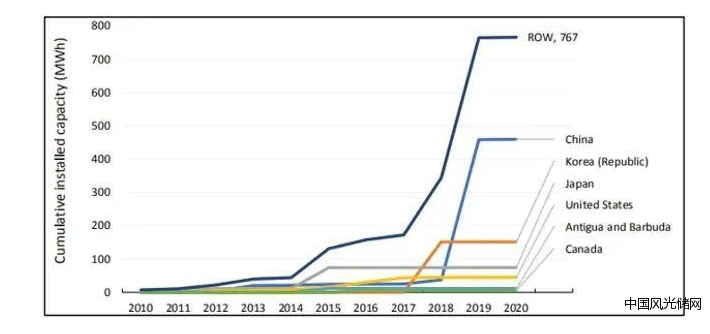

需求端看,目前液流电池电化学储能装机量占比偏低,无论是全球还是中国,比例均低于1%。但2018年以来液流电池签订项目数和装机项目数均创新高,市场热度明显提升。

以国内为例,根据不完全统计,仅从2021年到2021H1,国内规划的液流电池装机量超过6GW,容量超过20GWh。预计2022-2023年该批项目将会密集投运,整体规模将在2021年的基础上翻番,届时有望为国内液流电池市场带来巨额订单需求。

2010-2020年全球液流电池装机量增长情况(MWh)

资料来源:美国能源部

资料来源:美国能源部2020年以来主要液流电池签署项目

资料来源:公开资料、高工产研新能源研究所(GGII)整理.,2021年10月

资料来源:公开资料、高工产研新能源研究所(GGII)整理.,2021年10月供给端看,根据GGII产业调研,大连融科、北京普能世纪、乐山伟力得为代表的电池企业,苏州科润、攀钢钒钛为代表的上游配套企业自2018年以来陆续融资扩产,为即将爆发的液流电池市场屯兵备粮。

2021年国内主要液流电池产业链扩产项目(部分)

资料来源:公开资料、高工产研新能源研究所(GGII)整理.,2021年10月

现阶段液流电池市场规模较小,整体竞争格局尚未全面打开,大连融科与北京普能世纪涉足液流电池时间较长,其凭借着电堆产品迭代能力、供应链整合能力和MW级液流电池项目设计运维能力暂时处于国内领先地位,其装机规模也遥遥领先国内其他同行。但随着其他新进入者的加入与扩产项目的完成,未来市场竞争格局仍将存在较大的变数。

产品技术端看,液流电池最为诟病的是其能量密度偏低,生产成本偏高。要推进液流电池储能技术的普及应用,还需要将电堆的功率密度、能量密度和转化效率再提升一个层次,从而降低电池的成本,提高其可靠性和稳定性,这是行业已经达成的发展共识。

GGII预测未来5年,液流电池的产品技术发展将重点围绕着电堆结构设计的数值模拟仿真、更高效低成本电堆原材料(离子交换膜、双极板和碳毡等)、高功率密度电堆开发和电解液体系创新等四大方面开展。

"十四五"储能液流电池规模预判:2025年全钒国内装机有望突破1GW

随着各地液流电池储能示范项目落地并获得技术验证,"十四五"期间将是液流电池从定点示范走向推广的重要机遇期。高工产研新能源研究所(GGII)预测,"十四五"期间全钒液流电池凭借着更为成熟的产业配套和产品技术、更低的初次投入成本,将成为主流的液流电池技术路线。2025年全钒液流电池国内装机量有望突破1GW,新增的装机量主要来源于电源侧的可再生能源并网和电网侧的削峰填谷两大应用领域。

增长的驱动力主要包括:

1)新型储能政策号召下,国电投、华能、华润等能源央企加快投资液流电池等新型储能示范项目,推动液流电池装机量上一个台阶;

2)大连融科、普能等国内产业链企业扩产项目投产,带动电解液、电堆产业链配套规模扩大,制造成本进一步下降;

3)国内电价市场化改革持续,取消工商业目录电价、扩大峰谷电价差等电价改革措施在国内逐步落地,增强市场对不同储能技术路线的包容性和液流电池商业盈利性;

4)锂离子电池安全隐患和储能时长有限缺陷使液流电池得到新的成长机会。

为全面了解储能液流电池供求发展、技术路线、企业布局、未来前景等状况,高工产研新能源研究所(GGII)通过实地走访、电话调研、参考公开资料等途径获取了大量的行业信息并进行深度分析,最终形成《2021年中国储能液流电池市场调研分析报告》。

报告共分7章,从储能细分领域(电源侧、电网侧和用户侧)、储能液流电池需求规模、竞争格局、产品与技术、重点企业、风险与建议等方面,为想要了解储能液流电池从业者提供全面的行业数据和分析报告。