坏消息是,今年的限电比去年提早了,面积还扩大了!国家发改委已经明确了煤电价格“能涨能跌”,高能耗企业受电价格可以突破上涨20%的限制。

好消息是,共享储能发挥空间更大了,而且已经有更多的企业加入到共享储能这个“大家庭来”。

共享储能应用有四大方向

储能应用场景有四个大方向:电源侧、电网侧、用户侧、辅助服务调频。但是因为各种原因,配置储能无论在哪一侧都曾被认为是带来成本增加的“负累”。

电网侧:储能目前不能纳入输配电价体系,使得电网侧调峰受阻。

用户侧:核心就是靠峰谷价差套利,除非电价价差达到让人无法拒绝的程度,不然用户侧储能只能依旧是医院等特殊单位自储自用,难以推广。

电源侧:新能源目前还有强推配置储能的味道,效果怎样,会不会有一些是“敷衍工程”,还不得而知。

但是,共享储能在这时候出现了。从广义上说,共享储能可以由各个发电端将发的电储存起来,在适当的时间向合适的对象出售,从而获利。

举一个简单例子来说,一个50MW/100MWh的储能电站和两个光伏电站结成“对子”,光伏电站的发电高峰时段,有部分弃光量,利用储能电站存储,在光伏发电低谷时,储能电站向系统释放电能。这部分存储-释放电量的收益,由储能电站和光伏电站分摊。这种方式可以实现三方共赢:光伏电站增发电量,电网提高了新能源的消纳,储能电站获得盈利模式。

如果市场化交易范围更加扩大,共享储能就能避免原有储能1对1的特点,通过1对N,通过市场化交易获得客户和盈利。

青海是共享储能的“模范生”

青海是共享储能模范生。风光电能的充裕让青海成为清洁能源的宝地,但风光的不稳定也成为新能源发电之痛。

正是这一现实基础上,国网青海电力在国内首次提出共享储能的运营模式。也就是说,目前国内的共享储能模式是由电网端所主导。

格尔木美满闵行储能电站是最早建成并进行商业化运行的独立储能电站。2020年11月12日,在青海省海西州格尔木市建成并网运营。建设规模为16兆瓦,容量64兆瓦时,采用长循环寿命的磷酸铁锂储能电池,采用智能、高效的运维体系,可对电站实行实时、可靠、最优控制。

宏储源格尔木100MW/200MWh储能电站项目是目前最大的共享储能电站于今年9月24日开工,由中国电力国际发展有限公司、北京海博思创科技股份有限公司与新源智储能源发展(北京)有限公司三方共建。

共享储能运营中最不可或缺的是完善的电力辅助服务市场,发电单位可以在其中进行交易。2019年,国网青海电力首次将储能电站作为独立主体纳入电力辅助服务市场,提出了双边协商、双边竞价及单边调用三种市场化交易模式。

2019年4月15日,是第一笔共享储能市场化交易合约启动的日子。这一天,在国网青海电力的组织下,国内首个由储能电站与集中式光伏电站开展的调峰辅助市场化交易合约正式签订。当年6月18日,青海储能辅助服务市场交易上线试运行。截止2020年年底,青海省内有347座新能源电站参与了“共享储能”辅助服务市场交易,当年累计成交调峰交易1851笔。

共享储能投资回报如何?以鲁能海西州多能互补储能电站为例,充电/放电电量达到4032/3192万千瓦时,2020年前三季度共获取补偿费用285.83万元。

除了这些市场化配置,还有一项让人意想不到的技术配置在共享储能交易中起到了关键作用。那就是区块链。

共享储能交易成规模之后,就出现了交易频繁、主体多元、信息复杂的特点。为了保障交易的公平性、安全性、及时性,国网青海电力在国内率先引入了适用于共享储能交易的技术应用模式——区块链。

国网青海电力打造的基于区块链的共享储能应用平台,将新能源受阻电力、电量与储能系统接收电力、电量通过信息技术采集过程记录在区块链上,并实现可视化和可追溯,完成多主体间的交易结果清分,形成交易全过程的“大账本”,从而保证了共享储能交易数据的安全性、透明性和公信力。

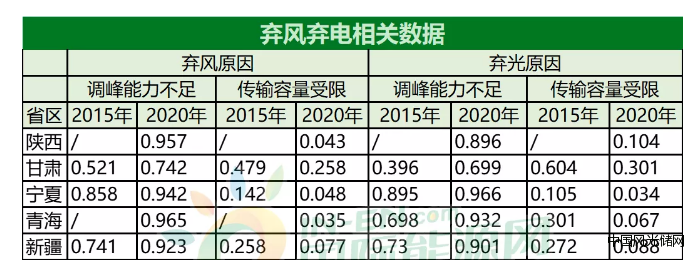

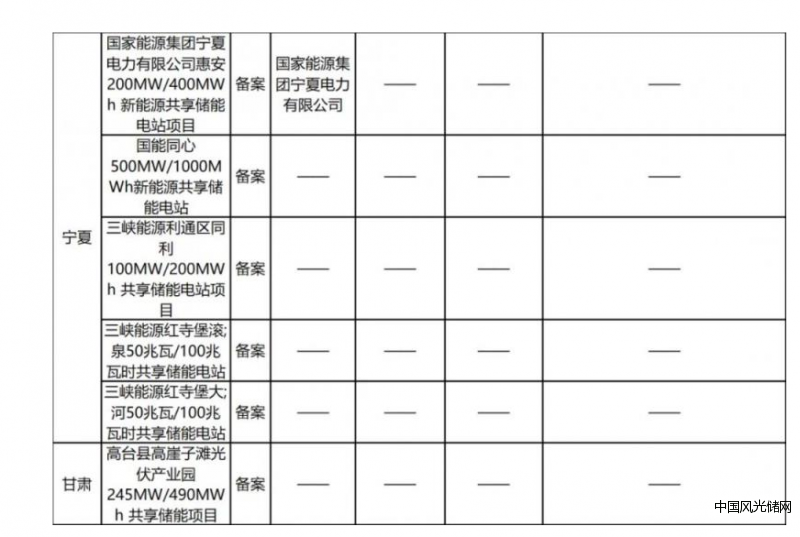

33个项目正在备案

青海省在建、拟建的储能项目主要包括电化学储能、抽水蓄能和光热电站。截至目前,青海省已建成电化学储能项目9个,总容量规模约44万千瓦时,预计到今年底,电化学储能容量规模就将达112万千瓦时。已有多个储能电站是以共享储能电站为目标。

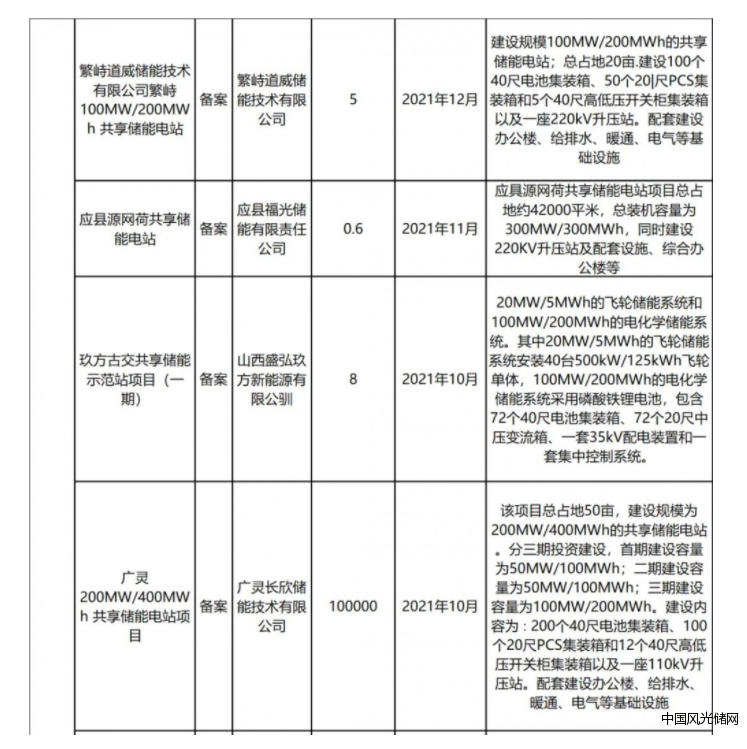

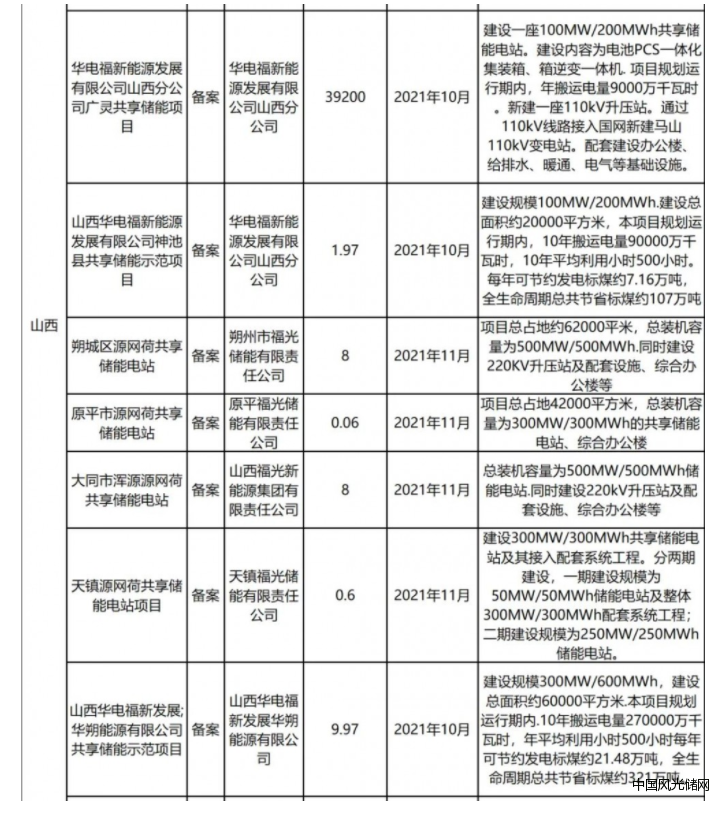

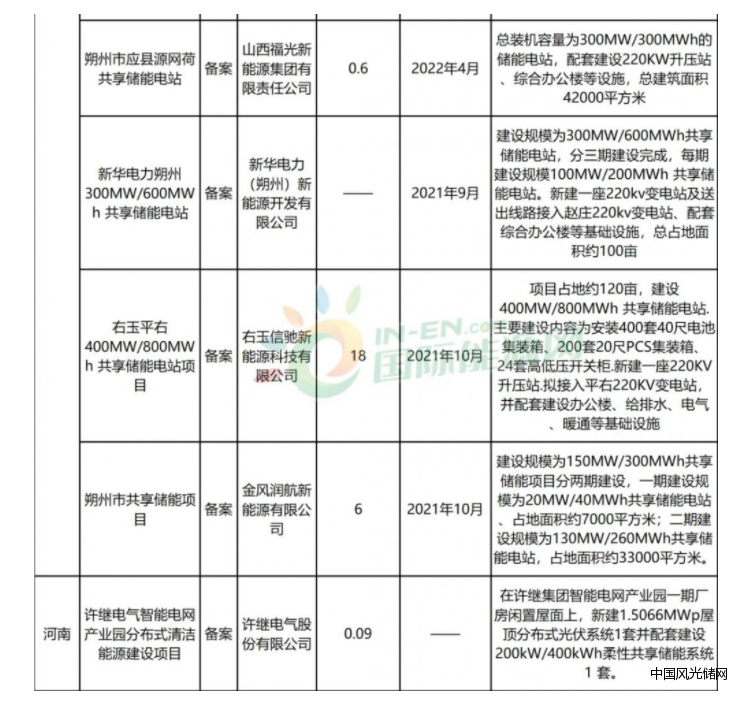

除了青海之外,多个身份也已经在建或备案多个共享储能电站。据公开信息统计,截至今年8月,共33个共享储能项目正在备案流程。

共享储能的未来

目前来看,国内的共享储能模式是以电网为纽带,将独立分散的电网侧、电源侧、用户侧储能电站资源进行全网的优化配置,交由电网进行统一协调,推动源网荷各端储能能力全面释放。 电网是其中的主导。

但是显然这只是“共享”的初步,再看远点,如果将更多的分散式储能纳入进来,比如说电动汽车、移动储能,形成共享机制,那就彻底实现了共享。

青海成功实施共享储能是有特殊性的。首先是青海的新能源装机容量大,面临弃风弃光的压力,同时消纳压力大;其次青海锂资源储量大,储能产业发展推动力度大。共享储能能否吸引更多的人来此领域?还要看三点,有无需求、有没有人愿意付费、具体实施有无障碍。目前看,需求和付费意愿已经有了。

首先是现实条件的压迫。当煤电“随行就市”,无论是哪一侧,都将感受到“煤价的压力”,储能也就更加有必要。如果储能的时候还能通过共享储能系统获利,那就更加美妙了。

其次是政策的刺激。目前对于储能配置的要求一再加码,这也已经给共享储能提供了空间。

从目前来看,共享储能是属于电网侧的一个配置,发出来的电由电网统一调度,但是发电企业却是多元的,只要看准了这里边的市场价值,就可以加入进来。在储能商业模式逐级建立之下,尤其当储能开始变得有利可图时,它有可能成为各端都看好、乐意来参与的一个领域。

但是实施条件方面,显然需要更多的技术支持,尤其是微电网和虚拟电网的构建和完善,还有待继续加强。