1 美国储能市场:电化学储能成为增长新引擎

2050 碳中和目标确立,加速可再生能源发展

美国设定 2035 年实现无碳发电,2050 年实现碳中和的目标。美国作为当前世界第一大经济体, 是一个碳排放大国。减少碳排放、加快能源转型势在必行。拜登在领导人气候峰会上宣布,到 2030 年将美国的温室气体排放量较 2005 年降低 50%,到 2035 年通过向可再生能源过渡实现无碳发电,到 2050 年实现碳中和目标;并呼吁各国采取坚决行动,力争将全球平均气温较工业化前水平 提高控制在 1.5 摄氏度内。各州政府也陆续提出 100%可再生能源计划,要求在 2030-2050 年间, 逐渐达成 100%清洁能源发电。

美国可再生能源装机容量大幅提升。为达成碳中和目标,美国加速推进电气化计划,推动可再生能 源成为发电主力。根据 EIA 统计,2020 年,美国新增光伏装机 12.3GW,在疫情影响下仍达到了 历史最大容量增幅;新增风电装机 17.1GW,可再生能源(包括风能、水电、太阳能、生物质能和 地热能)产生了创纪录的 8340 亿 kWh 的电力,约占美国总发电量的 21%。可再生能源有史以 来首次超过核能(7900 亿 kWh)和煤炭(7740 亿 kWh)。

储能为电网安全稳定运行提供保障。随着新能源装机容量的不断增加,其本身的波动性、随机性与 间歇性给电网带了极大的冲击,导致了供需不匹配、波动性大等问题,影响了电网的安全稳定运行。近年来随着光伏、风电装机的进一步增加,电网本身的调节能力远远不足。储能可以灵活应用于供 电侧与用户侧,通过充放电进行调节,可以减小波动性、平滑出力、存储过量的光伏风电资源,在 提高新能源发电比例的同时,维持电力系统的安全和稳定,是能源转型道路上的必经之路。

美国储能发展迅速,加州引领行业发展

美国储能装机容量快速增加,其中加州是美国最大的储能市场。根据 BNEF 统计,2020 年全球储 能市场新增规模达到 5.3GW/10.7GWh。根据 Wood Mackenzie 和 ESA 统计,美国 2020 年新增 储能装机量达 1.46GW/3.48GWh,功率容量占全球市场 27.5%,能量容量占全球市场 32.5%。美 国 2020 年电化学储能装机新增 1.1GW/2.6GWh,是储能装机主要的增长动力,同比增长 207%。截至 2020 年底,美国累计储能装机量达到 2.7GW/5.8GWh,同比增长 84%,成为全球仅次于韩 国的第二大储能市场。

加州是美国最大的储能市场,装机容量占全美超 60%。就电化学储能而言,截至 2020 年 12 月, 新增装机量前五的州占美国电化学储能功率容量的 68% 以上,其中加利福尼亚州的份额最大,装 机量 566MW/930MWh,德克萨斯州、伊利诺伊州、马萨诸塞州、夏威夷州和西弗吉尼亚周的功率 容量均超过 50 MW。

从储能方式看,抽水蓄能仍然占据储能市场主力,未来发展主力将集中在电化学储能。根据美国能 源部列示的储能项目统计,截至 2020 年 12 月,抽水蓄能占累计装机量的 92%,电化学储能占比 3%。电化学储能中,锂离子电池累计装机占比 65.9%。抽水蓄能仍占据储能市场的主力,度电成 本最低,但是它受到地理位置的约束,大多是 1970 年代和 1980 年代初安装,2000 年以后装机容 量极低。随着技术的快速发展,电化学储能成本降低,可靠性提高,从新增装机容量来看,电化学储能正逐渐成为发展主力。根据 EIA 统计,电化学储能占据了目前美国储能新增市场的 90%以上, 其中以锂离子电池储能为主,占据电化学储能的 90%以上。

抽水蓄能累计装机占比最高,2010 年后新建放缓

2020 年美国抽水蓄能累计装机占比九成左右,但新建放缓。根据 NREL 统计,截至 2020 年,累 计装机容量 22.9GW,占美国储能市场九成左右,主要用于提供 4-16 小时的长时储能。抽水蓄能 利用负荷低谷时的电能将水抽到高处,负荷高峰时期在利用水的势能发电,可用于调峰、调频、调 相、稳定电压、事故备用等,技术最为成熟、综合效益高、装机规模最大。但它存在三个较为明显 的缺点:1)建设受地理位置限制,且面临长距离输电的问题;2)电站初始投资大,高达数亿美元, 与风光资源适配性差。

美国在上世纪 70-80 年代建设了大量抽水蓄能电站,起步很早,装机容量从 1960 年的 0.2GW 到 2020 年的 22.9GW,复合增速 8.22%。但是随着美国对抽水蓄能电站的环境监管日益严格,项目 的审批和建设时间长达 10 年左右,不确定性高,回收周期长不被投资方看好,所以 2000 年以后 几乎没有新电站建成。针对这个问题,华盛顿众议员凯茜·麦克莫里斯·罗杰斯和丹·纽豪斯提出 一项法案,旨在进一步加快抽水蓄能电站审批进程,目前美国也在规划新的抽水蓄能项目,根据 DOE 统计,美国在 2015-2019 年间,5 家开发商提交了许可证申请,FERC(联邦能源管理委员 会)发放了两个许可证。

电化学储能接棒,成为新的增长动力

锂电池储能占据主要市场份额,镍基、铅酸电池早期应用较多,正逐渐被锂离子电池、钠硫电池、 液流电池替代。根据 Woodmac 统计,2020年美国电化学储能新增装机容量 1.1GW/2.6GWh,同 比增长 207%,累计装机容量 2.7GW/5.8GWh。电化学储能主要包括镍基电池、锂电池、铅酸电 池、钠硫电池、液流电池等。其中,镍基电池和铅酸电池较早应用于储能,但受限于其本身性能, 正逐渐被替代。

根据 EIA 统计,锂电池因其出色的循环次数、能量密度、响应时间以及相对较低的 成本占据了 90%以上的市场。钠硫电池能量和功率密度高,能量转换效率高,是一项基于丰富材料的成熟技术,但其需要在高温熔融环境下运行,成本高昂,根据 EIA 统计,截至 2019 年底,有 2%的装机容量和 4%的能量容量使用了钠硫电池储能。液流电池是一项新兴技术,循环次数多,转 换效率高,但能量密度低。2016 年,Avista Utilities 在华盛顿州安装了第一个大型液流电池储能系统,截至 2019 年,大型储能系统中约 1%使用了液流电池。

光储共建将是未来储能发展的增长点。根据 EIA 统计,截至 2020 年底的累计装机容量中,62%的 电化学储能是独立运行的,38%是与其他发电厂共建,其中 30%是与风电、光伏电厂共建,8%是 与化石燃料电厂共建。未来光储共建将是新增长点,EIA 根据在 2021-2023 期间计划安装的储能 形式,预测美国将安装超过 10GW 的大型储能系统,并将新能源+储能的比例从 30%提升到 60%。

目前美国用户侧储能的渗透率较低,由于独立住宅数量大,市场远未饱和,且用户侧储能自发自用, 经济性强,用电可靠性增加,未来市场巨大。长期来看,根据 NREL 预测,2050 年美国储能总装 机将超过200GW,虽然目前抽水蓄能占据了九成左右的市场,未来电化学储能是主要的增长动力, 其中当前新增装机以 2h 和 4h 储能系统为主,未来逐渐向长时储能发展,以 4h 和 6h 储能系统为 主。

储能成本会较大程度上影响未来储能的发展。由于未来电化学储能是主要增长动力,在预测储能装 机容量时,NREL 设置了基于三种不同的储能电池成本情景。基于适度的电池成本,2050 年美国 储能装机可以达到 213GW,是当下装机容量的近十倍。而在低电池成本的情境下可以达到超 380GW,高电池成本下达到 132GW。不同的成本下,到 2050 年可以相差近 250GW,可见电池 成本会影响未来储能的发展方向。

2 发展动力:政策支撑叠加市场化成熟,加速行业发展

原因 1:美国大力支持储能行业的发展,ITC 激励效果明显。

联邦政府于 2006 年提出 ITC(联邦 投资税收抵免)政策,鼓励用户安装可再生能源发电系统,可以进行一定的税收抵免,目前 ITC 政 策已经推广至新能源与储能的混合项目,最高可以抵减 30%的前期投资额,推动了新能源配置储能。2008年联邦为储能进入电能批发市场提供制度保障,2013年提出输电网运营商可以选择从第三方直接购买辅助服务以及电储能提供辅助服务的结算机制。2018 年 FERC 发布 841 号法案,要 求系统运行商消除储能参与容量、能源和辅助服务市场的障碍,使得储能可以以市场竞争的方式参与电力市场。

2020年,美国国家能源部正式推出储能大挑战路线图,这是能源部针对储能的首个 综合性战略,要求到2030年建立并维持美国在储能利用和出口方面的全球领导地位,建立起弹性、 灵活、经济、安全的能源系统。2021 年 9 月 4 日,美国能源部公布“长时储能攻关”计划(Long Duration Storage Shot),宣布争取在 10 年内将储能时长超过 10 小时的系统成本降低 90%以上, 美国能源部预算中将为储能大挑战计划资助 116 亿美元用于解决技术障碍。

各州也陆续设立了相应的储能目标,推动储能项目切实落地。加州早在 2013 年就要求 IOU 到 2020 年采购 1325MW 储能,并于 2024 年前运营。马萨诸塞州要求 2025 年完成储能目标 1000MWh, 新泽西州到 2030 年储能预计达到 2000MWh,弗吉尼亚州到 2035 年达到 3100MW。

原因 2:储能市场化机制成熟,经济性快速提高。

美国加快推进储能的市场化进程,及时获得相应 收益,目前已经有了较为完善的市场机制。美国成熟的电力市场体系为储能参与市场竞争获得经济性创造了良好的条件。

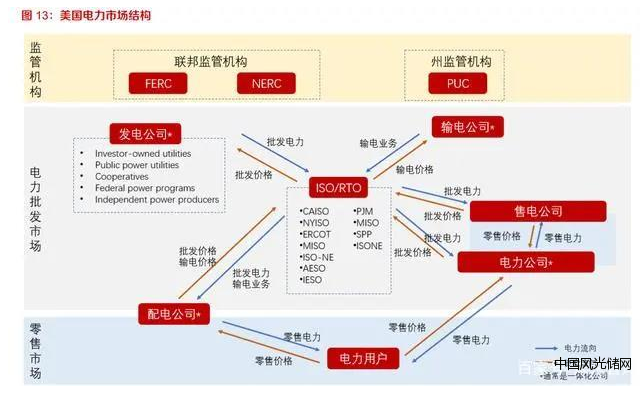

美国电力体系的市场化成熟,形成了由联邦层面的 FERC(美国联邦能源监管委员会)和 NERC (北美可靠电力公司)以及州层面的 PUC(公用事业委员会)监管的市场体系。美国的电力系统被划分为东部网(Eastern Interconnection)、西部网(Western Interconnection)和德 州网(Electric Reliability Council of Texas, ERCOT)三大区域电网。在电网内划分为多个区 域市场。市场主体是 RTO(区域传输组织)或 ISO(独立系统运营方)。

RTO 负责组织电力 市场内的电能买卖;ISO 负责管理最终市场,组织平衡发电与用电负荷的实时市场。电力的发、输、配、售由市场内独立或一体化的公司承担。发电企业负责生产和出售电能,同时提供电力辅助服务。输电公司拥有输电资产,在 ISO 的调度下运行输电设备,配电公司 负责运营配电网络。在用户端,大用户可以通过批发市场与发电企业直接通过竞价购电, 有的大用户可以作为负荷调节资源参与辅助服务,有些大用户也可以通过售电公司零售购 买电力。不愿意或者不能参加批发市场买卖的小用户可以通过售电公司零售商购买所需的 电力资源。

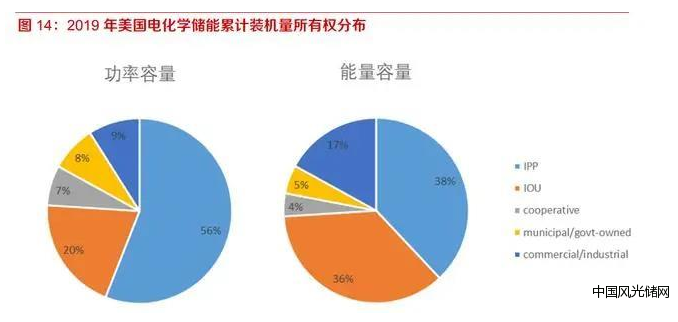

美国储能应用场景包括表前(Front of the Meter,FTM)和表后(Behind the Meter,BTM), 对应于国内应用场景的划分,表前通常指电网侧和发电侧,表后指用户侧,包括家庭和工商业。目 前美国表前侧储能市场分属于不同的区域电力市场,目前较大的为PJM市场、CAISO市场、ERCOT 市场等,储能的市场供给参与方包括 IPP(独立发电商)、IOU(投资者拥有的公用事业端)等。根据 EIA 统计,截至 2019 年,IPP 拥有美国大型电化学储能现有功率容量的 56%,IOU 拥有 20%, 而针对能量市场,IPP 拥有 38%,IOU 拥有 36%。

其中,PJM 市场主打功率市场,IPP 在 PJM 市 场中拥有主导地位;CAISO 市场主打能量市场,IOU 在 CAISO 市场里有面向能源的主导地位。储 能在表前市场应用有调频、备用、黑启动等,其中调频和备用实行实时市场调度、需求响应系统配 置,黑启动实行签订协议获得收益。表后市场由于 ITC 政策、SGIP 等政策,用户可以获得一定数 目的成本补贴,叠加峰谷套利等,具备良好的经济性。以下我们会对表前和表后市场储能的经济性 和市场空间进行分析。

3 美国储能应用场景分为表前和表后两大类

根据储能时长,可以分为短期、中期和长期储能。抽水蓄能、压缩空气储能、储热蓄冷、各类容量 型电池等储能时长大于 4h,属于长期储能,可用于电网调峰调频、备用容量等。短期、中期储能, 如铅酸电池、部分锂电池、电磁储能,储能时长在 2h 以下,可用于调峰调频、平滑出力、紧急备 用等。

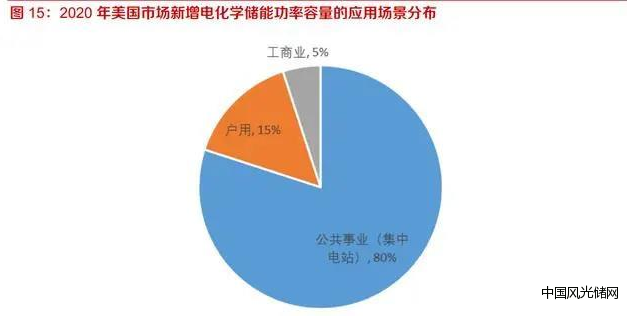

根据储能的应用场景,通常将美国储能市场分为电表前(包括发电和电网),与电表后(包括家用 和工商业)。根据 BNEF 统计,2020 年美国公用事业端安装了大量的储能,新增装机 852MW, 同比增长 297%,占当年新增 80%,是过去一年的主要增长动力;户用储能则是去年的第二大市 场,新增装机 154MW,同比增长 63%,占当年新增 15%;工商业储能新增装机 55MW,同比下 降 24%,占当年新增 5%。

表前市场主要用于调峰、调频等电力辅助服务和发电侧能量存储

表前市场主要应用有调峰、调频、旋转备用、备用电源、存储过剩的可再生能源发电、平滑可再生 能源出力、负载管理等。根据 BNEF 统计,2020 年美国新增储能主要来自于表前市场,装机占比 高达 80%。新增电化学储能中表前市场装机量 852MW,同比增加 297%。不同区域也对应着不同 的储能需求,PJM 市场的大型储能系统主要用于电网调频;加州则用于电网调峰、负载管理等;MISO 的储能系统主要针对于调峰调频;阿拉斯加、夏威夷等地因其本身电网系统较为独立,储能 系统的作用更加多样化,致力于提高电网的可靠性。根据 EIA 统计,2019 年度美国储能累计中级 中 73%的能量容量用于调频。

成本下降,收益方式多样,助力电表前储能快速发展

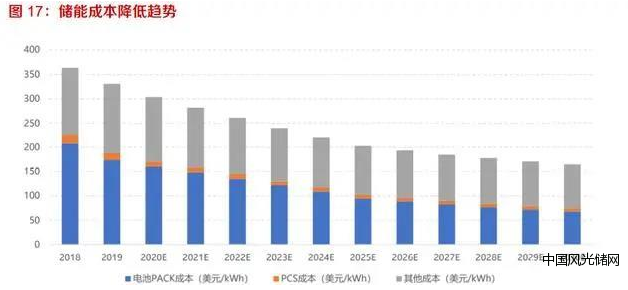

表前市场储能的经济性提高依赖于储能系统成本的降低。目前成本较低的方式为抽水蓄能和锂电 池储能。根据 BNEF,2020 年全球储能电站的成本为$300/kWh,对比 2018 年的$360/kWh 已经 有了明显的下降,电池技术下降至 2009 年度的十分之一。2020 年 12 月,美国能源部首次发布 《能源大挑战路线图》(ESGC),提出了一些关于价格的未来发展目标,计划到 2030 年将储能 平准化成本降至$0.03-0.05/kWh,将储能系统成本降至$200 /kWh。

美国表前储能市场收益方式主要有能量市场、电力辅助服务、峰谷套利和输配电价。1)储能参与 能量市场,通过日前和实时市场竞价,获得出清收益。2)储能参与电力辅助服务,主要市场化运 营调频、备用、黑启动等,其中调频和备用可以通过日前市场和实时市场进行竞价,最终根据实际 出清价格获得收益,黑启动主要通过签订长期协议。3)峰谷套利:目前美国峰谷价差较大,在 0.1- 0.2 美元/kWh 之间,且有着逐年拉大的趋势,储能项目可以通过在谷电价时充电,峰电价时放电获取收益。4)另外与国内市场不同的是,美国大多大型电力公司均为发输配售一体化,部分储能 成本可以通过输配电价传送到用户端。市场将电量与调频、备用联合出清,终端需按照辅助服务负 荷占总负荷的比例购买相应服务,将电力现货与辅助市场联系起来,将成本传递到用户端,可以获 得输配电价、辅助服务、备用的收益。

加州定义三个储能资源模型准入市场:代理需求响应资源(PDR)、分布式能源(DER)和非发电 资源(NGR),主要以 NGR 模式参与。加州是美国一个较为成熟的电力市场,它是美国储能能量 规模最大的州,占到已投运项目 44%的能量规模和 18%的功率规模。加州储能以提供能量服务为 主,应用领域多样化。CAISO 储能项目的平均功率规模为 5MW,平均储能充放电时长为 4 小时。目前加州 62%的储能装机规模是由 SCE 和 SDG&E 等公共事业公司采购和应用的,主要解决储气 库泄漏带来的供电稳定性问题,满足 CPUC 发电资源至少提供 4 小时备用容量的要求。

不同的储能系统可以根据自身的容量、储能市场、功能特性等选择特定的模式。DER 模式为小型 储能系统通过聚合的形式形成一个虚拟节点,参与电力市场,但由于涉及输配电,且每个系统都需 要配置监控与遥测设备,导致成本较高,占比较少。目前加州主要采用 NGR 模式,是储能主要的 收益来源,定义为“具有连续运行区间,既可以发电又可以耗电的资源”。为促进储能在电力市场 的灵活使用,加州制定了专门的调频能量管理方案(REM),允许储能资源参与双边容量市场,电能 量市场和辅助服务市场。PDR 模式以需求侧为主,根据价格信号调整出力,主要应用于能量市场 和备用市场。

据测算,目前美国市场光伏+储能项目,利用储能参与调频服务,项目 IRR 超过 5%,具有经济性。 根据 DOE 的数据,发电侧光储系统 100MW 光伏配备 60MW/4h 储能系统投资成本为 18600 万美 元,约 70%为设备费用,其中 ITC 政策可以补贴设备部分的 26%。工作年限 20 年,光伏首年发 电量约 20 万 MWh,首年利用小时数为 2000h,光伏组件衰减系数 0.01,储能年衰减系数为 0.01。光伏多发电量存储与储能系统中,储能系统参与调频市场获得收益,光伏发电通过电力市场批发价 格获得收益。

其中,调频收益分为容量收益和调频里程收益,电力价格采用平均电力批发价格。维 护费用按照前十年每年 1%,后十年每年 2%。20 年后残值率为 5%。电站配备 5 名员工,年平均 工资 10 万美元,每年提高 5%。通过经济性测算得,项目 IRR 为 4.8%,投资回收期 12.37 年。即 使在无补贴的情况下,当成本下降幅度超过 20%时,IRR 超过 5%。随着未来光储电站的持续降 本,经济性会得到进一步的提高。

表前市场空间预计 2025 年达到 25.3GWh

表前市场增长来自新能源+储能和独立储能电站参与电力辅助服务。在新能源发电配置储能的市场, 考虑到光伏发电的波动性为日内波动,风电波动多为季节性波动,光伏配置短时储能的适配度更高, 对光伏+储能和风电+储能按照不同的配置比例预测。我们按照光伏配储能当期配比 8%储能时长 2 小时,远期配比 20%储能时长 3.5 小时来估算,风电配储能按照配比 3%储能市场 2 小时,远期配 比 15%储能市场 3.5 小时估算。我们预测,美国 2025 年新能源发电配套储能电站新增装机容量为 19.3GWh,其中光伏配套 12.61GWh,风电配套 6.7GWh。

对于独立储能电站,主要参与电力辅助服务市场,提供调峰、调频、黑启动等服务。根据最大用电 负荷推测电力市场的调频容量需求,储能在调频市场的渗透率由 2%提升至 20%,预计 2025 年调 频储能新增容量 0.7GWh。根据日发电量推测电力市场的调峰容量需求,预计 2025 年调峰储能新 增容量 5.3GWh。

表后市场安装于家庭和工商业用户侧,发展迅速

表后市场对应于安装在户用和工商业的储能容量。根据 BNEF 统计,电化学储能中,2020 年表后 市场新增 209MW,其中新增户用装机 154MW,同比增加 63%,装机占比 15%;工商业 2020 年 新增装机 55MW,同比降低 24%,装机占比 5%。美国工商业电价低于居民电价,表后市场由户用 和工商业储能共同组成,其中工业储能较少。目前来看,表后储能基本与光伏发电捆绑安装,白天 阳光充足,可以自发自用,多余的电量可以储存下来夜晚使用。另外,峰谷套利,即谷电价充电, 峰电价放电模式,也降低了综合用电成本。

美国表后市场户用和商业市场较大,加州外以户用为主。目前最大的表后市场位于加州,根据 EIA 统计,截至 2019 年加州累计装机容量 326MW,占据全美装机容量的 86%,其中 40%用于商业 区域,32%用于住宅区域,14%用于工业区域。2019 年夏威夷 22MW,其中 18MW 用于住宅区 域,4MW 用于商业区域,德克萨斯 5MW,其中 4.6MW 用于住宅区,亚利桑那州 5MW,其中 4.6MW 用于住宅区。

用电可靠性需求和经济性驱动表后市场发展

电网不稳定和经济性利好造就了表后市场的快速发展。一方面得益于美国税收政策的激励,安装储 能能够获得一定数额的税收抵免,降低了储能的投资成本,同时储能本身成本的降低、峰谷价差的逐渐拉大、光储系统自发自用等,都大大提高了安装储能的经济性。另外,由于美国电网系统相对 独立,不能跨区进行大规模调度,且超过 70%的部分已经建成 25 年以上,系统老化明显,出现了 供电不稳定、高峰输电阻塞、难以抵抗极端天气等问题,叠加 2021 年疫情和暴风雪叠加造成的德 州大面积长时间停电的影响,居民提升用电可靠性的需求大幅提高,户用储能需求也随之大幅提升。

家庭安装光储系统可以获得明显的经济收益。根据伯克利实验室的统计,截至 2020 年表后侧安装 储能容量约为 1000MW,其中 550MW 与太阳能光伏配对。目前绝大多数户用储能与光伏配对 (80%),非住宅储能只有 40%与光伏共建。美国户用光储共建比例最高的是夏威夷州,其次是 加州。电化学储能系统的成本逐年下降,目前光储系统的成本在$5/W,联邦范围内安装光储系统 可以获得 ITC 税收减免 30%,亚利桑那州、加州等提供额外的光储系统退税,用户可以通过峰谷 套利、自发自用等方式节省用电费用。光储系统使用 5-10 年之后可以回收部分成本。综合计算后 系统可以获得$500-1000/kWh 的经济收益。

根据 BNEF 统计,户用储能系统费用在$684/kWh 左右,美国目前最常用的为 13.5kWh,假设安 装一套户用储能 7kW 时长为 2h 的系统。根据 SEIA,户用光伏系统硬件和安装费用$2930/kW, 一套户用 4kW 的光伏系统价格为$11720。对于一个加州典型家庭,假设安装光储系统 ITC 补贴26%,SGIP 补贴$200/kWh,SASH(单户家庭可负担的太阳能计划)补贴$2000。根据 EIA 统计, 美国 2020 年人均每月用电量约为 369kWh。一家四口年用电量为 17712kWh。

根据 Alectra Utilities 提供的电力分时价格计划,采用峰谷平电价,见下表。每日早 11:00 至下午 5:00 为用电高峰期,电价$0.17/kWh,晚 7:00 至次日早 7:0 为谷电价$0.082/kWh,其余时间为平 电价。工作日每日高峰时期用电量占总用电量的 20%,平电价占 50%,谷电价占 30%。美国每年 法定节假日 12.5 天,一年周末 52 个,合计 116.5 天,工作日 248.5 天。光伏和储能设备维护费用 按照每年 1%计算。我们选择四个基本情景:不安装光伏或储能、安装光伏、安装储能及安装光储 系统。

根据计算结果,十年里,四种情景下光储系统的每年电费比不安装光伏和储能系统低 59%;安装 光伏比不安装低 38%;由于美国居民用电量高,且峰谷价差大,安装储能的年用电费也比不安装 低 12%。综合设备成本、设备维护费用及电费来看,相比于不安装的情景,在全寿命周期内,安装 光储及单独安装光伏都具备一定的经济性,单独安装光伏的累计成本为$23918.93,安装光储系统 的累计成本为$22422.01。使用时间超过 8 年,安装光储系统相比于其他方案跟节约成本。

即使在 2024 年 ITC 政策失效后,在当前成本的情景下,全寿命周期内安装光伏或安装光储系统的 累计成本与不安装的成本相近。但安装光储系统后,储能可以作为备用电源提供用电保障,因此, 价值更高。

随着未来光伏和储能设备的降价,将会增加进一步增加安装设备的经济性。我们测算了光伏系统和 储能系统价格下降对于光储系统 IRR 的影响。结果发现,以当前的价格为基础,根据 BNEF 统计, 目前户用储能系统费用在$684/kW 左右;根据SEIA,目前户用光伏系统硬件和安装费用$2930/kW, 当光伏系统和储能系统的价格下降幅度超过 10%后,家用光储系统 IRR 将高于 10%,具有明显的 经济性。

表后市场空间预计 2025 年达到 27.5GWh

根据 SEIA 统计,2020 年美国居民和社区光伏新增装机共 3.1GW,2025 年达到 5.4GW。根据 SEIA 的预测,户用新增光伏装机配置储能的比例将由 2019 年的 3.9%提升至 2025 年的 24%。我 们预计 2025 年户用光伏+储能新增装机中储能设备新增装机容量将达到 3.34GWh。在存量户用光 伏装机中储能的渗透率也将逐渐提升,存量用户为已安装的户用光伏配置储能设备,我们预计 2025年户用光伏+储能存量装机中储能设备装机容量将达到 7.87GWh。2025 年,预计整体户用储能容 量空间达 11.2GWh.

根据 SEIA 预测,美国工商业用户中新增光伏装机 2020 年的 1.43GW 提升至 2025 年的 2.15GW。测算得到 2025 年新增的工商业光伏配置储能的达 2.06GWh。在存量工商业光伏装机中,储能渗 透率由 2%提升至 2025 年的 12%,配置储能的容量达到 11.38GWh。另外有部分工商业用户单独 配置储能,2025 年市场容量为 2.85GWh。因此,2025 年工商业用户侧新增储能容量为 16.3GWh。

综合以上对于市场空间的估计,我们预计未来五年美国储能市场将会迎来快速扩增阶段,2025 年 美国储能新增装机容量需求为52.8GWh,未来五年累计新增147.7GWh,五年复合增长率37.5%。美国市场主要增长动力来自表后应 用的高速增长,家庭用户 2025 年在全部新增装机容量中占比 21.2%,复合增长率 46.1%;工商业 用户 2025 年在全部新增装机容量中占比 30.9%,复合增长率 40.7%。此外,电网侧调频需求带来 的储能增长虽然占比空间不大,但增速高,年均复合增长率达到 83.5%。

4 风险提示

储能需求不及预期。目前储能市场增速较快,但受政策影响大,政策变化、补贴退坡等因素 将影响储能需求。

储能技术迭代不及预期。目前储能技术路线多样,以锂电池储能为主,需要关注技术发展趋 势,如钠离子电池、固态电池等的发展,对行业格局有潜在影响。

成本下降不及预期。储能系统的经济性依赖于成本进一步降低,若成本下降不及预期,可能 影响下游对配置储能的接受度,影响市场空间。