由于经济成本限制,这些固定底部涡轮机的水深一般在60米以内。如果没有更多的技术创新来降低在深水中获取丰富风能资源的成本,美国、日本、韩国和其他有希望的市场的大部分海上风能潜力都将无法开发。美国国家可再生能源实验室(NREL)表示,在美国,近60%的海上风力发电潜力位于水深超过60米的水域。在欧洲,深水占海上风力发电潜力的80%。

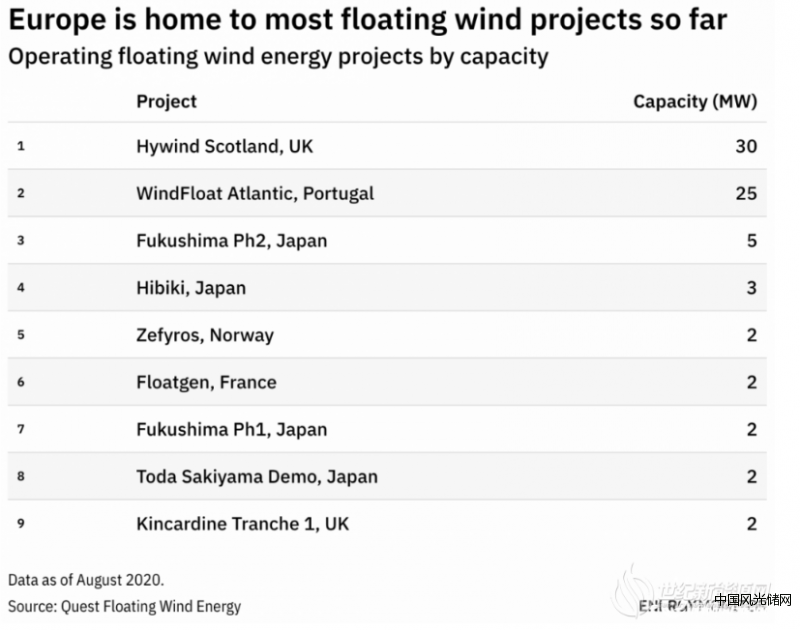

海上风电行业正在努力寻求的解决方案是部署浮动式风力涡轮机,这种涡轮机可以利用深水区域的强劲、稳定的风。这些涡轮机需要从港口拖到海上项目现场,并用至少三根锚定在海底的系泊缆固定到位。迄今为止,浮动海上风电的部署仅限于欧洲和日本的小型示范项目。即使是这些浮动海上风电项目中最大的,分别为30兆瓦和25兆瓦的苏格兰Hywind和葡萄牙WindFloat Atlantic,也与当今最大的固定底海上风电项目相形见绌,固定式海上风电每一个项目都包括几十个涡轮机和数百兆瓦的发电装机。

NREL海上风电研究负责人Walt Musial表示,更大的浮动项目即将到来。预计到2024年,我们将看到公用事业规模的浮动海上风电技术应用,单一项目装机将达到600-1000兆瓦。

到目前为止,世界各地安装的浮式海上风力发电容量不足100兆瓦。但在一些资源潜力最大的市场,政府正在努力使该行业达到商业规模。2020年10月英国首相鲍里斯·约翰逊宣布,到2030年英国海上浮式风力发电将达到1吉瓦。法国最近对布列塔尼沿海一个250兆瓦的海上浮式风力发电项目进行招标。加州政府和联邦政府官员确定了可以支持4.6吉瓦海上风电项目的区域,这些项目位于加州中部海岸的莫罗湾和北加州的洪堡县。美国联邦海上能源监管机构计划在2022年年中举行加州海上风电开发权拍卖。韩国表示,到2030年将在蔚山工业城市沿海建设一座6吉瓦的海上浮式风电场。而日本为了从示范项目中毕业,于2021年6月在第一次规模化海上浮式风电场招标中选出了中标企业。

研究公司Wood Mackenzie的分析师Robert Liew说,从长远来看,海上漂浮或许是亚太地区风力发电的最大前沿阵地。亚太地区几乎所有市场都有海岸线,海上浮式风机可以释放沿海城市附近的风力资源,即使在低风速地区也是如此。然而,要实现这一愿景,开发商必须降低成本。

日本政府的估计,如果投资成本在2030年降至400万美元/兆瓦,那么浮式海上风电在商业上可能是可行的,而亚太地区的固定底座海上风电成本为200-300万美元/兆瓦,陆上风电成本为150万美元/兆瓦。预计到2025-2030年日本、韩国和台湾的海上浮式风电成本将下降40%,平均???为300万美元/兆瓦。

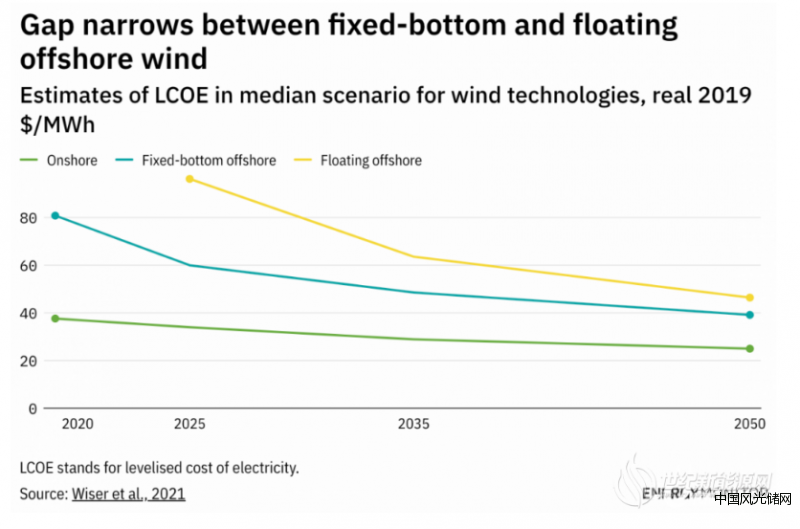

NREL于2020年10月发布的一份报告显示,在加州海岸五个地区各建设一个1吉瓦浮动海上风电项目的平准化能源成本(LCOE)可能从2019年的每兆瓦时95-114美元降至2032年的每兆瓦时53-64美元。劳伦斯伯克利国家实验室(Lawrence Berkeley National Laboratory)最近一项专家调查显示,固定底座和浮动海上风电项目之间的LCOE差距将逐步缩小。预计到2050年,固定底部和浮动海上风电的LCOE中值可能分别降至39.18美元/兆瓦时和46.45美元/兆瓦时。受访专家还预计,到2035年海上浮式风电项目将占据更大的市场份额,占新建海上风电项目的25%。

NREL的专家表示,“浮动风电成本等式中没有任何东西会使浮动成本更高。我们预计,随着时间的推移,浮动成本将与固定的底部风成本趋同。” NREL的一个研究小组发现,如果浮动海上风电要发挥其全部潜力,该行业就必须超越其石油和天然气行业的根基,合作开发“集成系统方法”,设计专为浮动项目建造的涡轮机。浮式涡轮机在海上保持直立和稳定所需的浮式下部结构的设计大量借鉴了海洋石油和天然气工业中使用的概念。一般来说,一家制造商设计涡轮机和塔架,另一家公司设计底座,有时还有一个单独的企业负责阵列布局和物流。浮式装置物理环境的巨大复杂性和设计组件的相互作用使得这种分而治之的方法成本高昂,在确定可行的解决方案时效率较低。

各国政府在推进浮动涡轮技术和降低成本方面发挥了作用。美国能源部能源效率和可再生能源办公室(Office of Energy Efficiency)和高级研究计划署能源署(Advanced Research Projects Agency Energy)共同投资了超过1亿美元的研发资金,用于开发海上风电技术。欧盟委员会的地平线2020研究和创新计划向浮标项目拨款600万美元,用于开发深水涡轮机的最佳系泊和锚定系统。