电储能调峰辅助服务经济性研究内容

在东北区域电力调峰辅助服务市场交易中,电储能调峰辅助服务是在火电厂计量出口内建设电储能设施,通过在低谷或弃风、弃光、弃核时段吸收电力,在其他时段释放电力,从而可在电源侧或负荷侧为电网提供调峰辅助服务,按照深度调峰管理、费用计算和补偿。

电储能调峰辅助服务收益

电储能调峰辅助服务收益主要包括电储能调峰补偿收益、电蓄热收益和改造前后两个细则收益。

电储能调峰补偿收益。在电网需要调峰资源时,调用电力对应电量按照报价设定的上限、下限价格平均值予以补偿,补偿费用按照实时深度调峰有偿辅助服务补偿费用分摊方法进行分摊。东北区域调峰分摊在火电厂的基础上加入了风电、光伏及核电,即通过新能源企业和核电企业出让一部分利益给火电企业的方式,来激发火电机组实施灵活性改造和参与调峰的积极性。

电蓄热收益。火电厂在适应实时调峰电价、电力市场调峰辅助服务等市场环境下,在电价低时段,减少机组出力,利用调峰电量,为蓄热设备进行蓄热,供热不足部分通过蓄热装置提供,进而对供暖区域连续供热,可产生一部分电蓄热供热收益。在达到电网深度调峰的同时,也可提高热电厂的经济效益。

改造前后两个细则收益的影响。影响两个细则收益主要因素是在达到电网预定调用标准时有偿调峰补偿增加和调峰辅助服务分摊费用减少。随着改造机组数量的增加,分摊的火电企业越来越少,没有进行改造的火电企业将面临巨大的市场风险,此时企业不得不进行必要的改造以达到不分摊辅助服务费用的目的,则电储能调峰改造对两个细则收益会有一定的影响。

电储能调峰辅助服务成本

电储能调峰辅助服务成本主要从成本结构分析,包括固定成本和变动成本两个部分。

其中固定成本一般包括折旧费、摊销费、工资及福利费、修理费、财务费用、其他费用及保险费等;变动成本主要包括电费、水费、材料费等运维费用,占比较大,是经济分析和成本控制的重点。在进行项目经济性分析时应重点关注工程造价、运维成本及投资方期望值。

电储能调峰辅助服务经济性研究案例

以东北区域某火电厂电储能调峰项目可研报告数据资料为例,分析电储能调峰辅助服务经济性及主要决定因素。

项目基本情况

拟在电厂扩建预留位置建设一座电容量为240兆瓦的电锅炉房,作为电厂承担电网深度调峰需求的储能设施,以满足东北电网深度调峰的要求,在此次经济效益分析中暂不考虑电蓄热收益和改造前后两个细则收益的影响。

主要参数

投资及资金来源。项目静态投资28602万元,20%为注册资本金,80%为银行贷款,贷款利率执行国家现行贷款利率,按季结息,贷款年限为9年(含宽限期1年),以本金等额方式偿还。

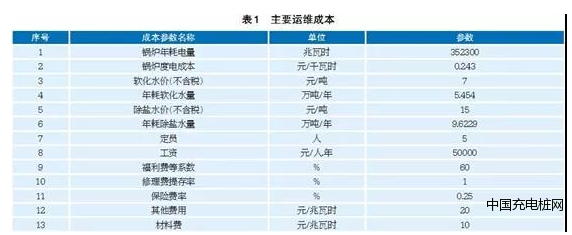

调峰电量及调峰补贴电价。项目运行时间按照某市采暖期233天,每天调峰7小时考虑。第一档调峰电量3400兆瓦时,第二档调峰电量34890兆瓦时(达到东北电网调峰深度要求的调峰电量);第一档调峰电价补贴0.3元/千瓦时,第二档调峰电价补贴0.8元/千瓦时,加权平均调峰电价补贴0.795元/千瓦时。主要运维成本见表1。

经济性分析

财务评价指标测算。在项目投资内部收益率(税前)9%、项目资本金内部收益率11%的条件下分别反算调峰补贴电价,测算财务评价指标见表2。

财务盈利能力分析。在项目投资内部收益率(税前)9%的条件下调峰补贴电价为454.50元/兆瓦时、项目资本金内部收益率11%的条件下调峰补贴电价为448.64元/兆瓦时,均低于加权平均调峰补贴电价795元/兆瓦时(可研报告专业设计数据);同时,当满足行业基准收益率7%时,负荷在40%以下及40%~50%两档分别达到上限补贴和临界补贴时,即调峰补贴电价为454.50元/兆瓦时,项目投资内部收益率和项目资本金内部收益率均达到投资方期望值,财务净现值大于零,财务盈利能力满足行业要求,在财务上可以接受。

敏感性分析。当项目投资内部收益率(税前)9%时,影响项目经济性较敏感因素——总投资、调峰电量变化±5%、±10%情况下对调峰补贴电价进行敏感性分析。

从表3可见,影响项目调峰补贴电价最敏感因素是调峰电量,其次是总投资。当各敏感因素在一定范围内变化时,调峰补贴电价在416.32~501.16元/兆瓦时之间变化,均低于加权平均调峰补贴电价795元/兆瓦时。说明本项目有一定抗风险能力,并具有较好的经济效益。

财务清偿能力和生存能力分析。从项目资产负债表可以看出,随着机组投产后还贷能力的增强,资产负债率迅速下降,在后几年负债率均小于50%。表明项目经营安全,且具有较强的筹资和偿债能力,说明项目财务风险较小。

从项目财务计划现金流量表可以看出,在经营期内项目有足够的净现金流量维持正常营运,各年盈余资金均大于零,说明项目具有较好的财务生存能力。

可见,在达到电网深度调峰需求的调峰电量下,满足一定投资方期望值的调峰补贴电价是决定项目经济性的重要因素。

电储能调峰辅助服务经营模式

对项目经济性的影响

在项目投资内部收益率(税前)9%满足调峰补贴电价收益的基础上,比较“电厂自行投资”和采用合同能源管理经营模式由“服务公司投资”建设运营两种方式,考虑A、B、C、D四个分成方案,项目经济性测算见表4。

通过表4分析,可看出:

若“电厂自行投资”建设运营,在满足项目投资内部收益率9%的条件下,项目收益主要来自于调峰补贴电价,扣除投资及运维成本后,累计利润总额为8334万元,投资回收期为7.2年。

若采用合同能源管理经营模式由“服务公司投资”建设运营,A方案较B方案经济指标好,利润总额分别为6269万元和3591万元,项目投资内部收益率分别为8.08%和6.29%,投资回收期分别为7.3年和7.8年。可见,服务公司的分成比例越高经济性越好。

随着分成比例的降低,服务公司各项经济指标逐渐变差。C方案中,当电厂利润最大化,仍保持自行建设利润总额8334万元时,服务公司利润总额为674万元,项目投资内部收益率为4.31%,投资回收期为8.6年;分成比例为84.55%:15.45%,这是电厂经济效益最优的分成方案。

当分成比例为83%:17%时,服务公司利润总额为0万元,项目投资内部收益率为3.84%,投资回收期为8.7年,这是服务公司可接受的最低分成条件。

综上所述,电储能调峰辅助服务项目经营模式的选择对项目经济性有一定影响。若电厂自筹资金建设项目,则电厂投资压力大,投资回报风险高,并增加项目运维成本及管理费用;若采用合同能源管理经营模式建设项目,由第三方服务公司进行投资建设及运营管理,电厂则轻资产运营,不承担投资压力及风险,仅提供建设场地和系统接入,有偿提供系统运行维护电源,不承担运维成本及管理费用,而项目经济性取决于电厂与服务公司的收益分成比例,由双方按各自的投资期望值商定。

结 语

电储能调峰辅助服务项目,是随着电网调峰消纳清洁能源的要求而生的一种以电为动力的新兴项目。采用电储能蓄热调峰技术,对机组进行适应性改造,使火电供热机组在冬季既可以满足供热需求的同时,又可以扩大电网调峰裕度,为接纳可再生能源创造条件,从而适应新形势下电力市场的竞争。火电机组通过提升调节能力,积极参与辅助服务,最大限度地获得辅助服务补贴,可在不影响原有发电收益的基础上额外获得可观的收益。投资方可根据其投资期望值选用不同的经营模式进行投资运营,而电网对辅助服务补偿费用的高低是项目的首要投资风险。因此,在火电机组深度调峰辅助服务的研究与管理上,加强对电网负荷的预测、投资项目的经济性分析及与网调顺畅的沟通机制尤为重要。