1. 欧洲电网从分散到统一

欧洲的历史也是一部统一史,曾有多个帝国用武力实现欧洲局部的短暂统一,比如罗马帝国、法兰克帝国、法兰西帝国和纳粹德国等,但最终回归于政治与经济的共同体:1993年成立的欧盟。欧盟的前身是欧洲煤钢共同体、欧洲经济共同体和欧洲原子能共同体,而电网也存在类似的发展历程:从分散电网——联盟电网。

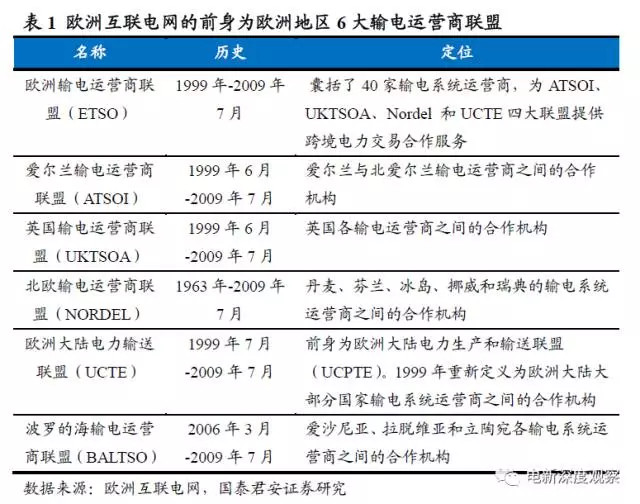

欧洲互联电网成立前,欧洲的欧洲大陆、北欧、波罗的海、英国、爱尔兰五大同步电网已经有6大输电运营商联盟。其中北欧和欧洲大陆输电运营商联盟首先成立,英国、爱尔兰和波罗的海地区成立较晚,另有欧洲输电运营商联盟(ETSO)于1999年成立,其为欧洲互联电网的前身。欧洲5大区域电网由各国输电运营商联盟规划和运行协调。各区域合作组织分布制定规则,并协调各自区域内的运行和发展规划。

2009年欧洲大陆、北欧、波罗的海、英国、爱尔兰五大电网合并。由于受到欧盟条例约定,欧洲6大输电运营商联盟于2009年7月1日合并。欧洲互联电网由欧洲大陆、北欧、波罗的海、英国、爱尔兰五大同步电网组成。合并后,冰岛和塞浦路斯成为两个独立电网。至今,欧洲互联电网覆盖了34个国家,装机容量为10.54亿千瓦,发电量为33,476亿千瓦时,220千伏及以上输电线路总长度约31万千米,覆盖面积约450万千米,供电人口约7亿人。

2. 输变电:跨国电网+柔性输电网

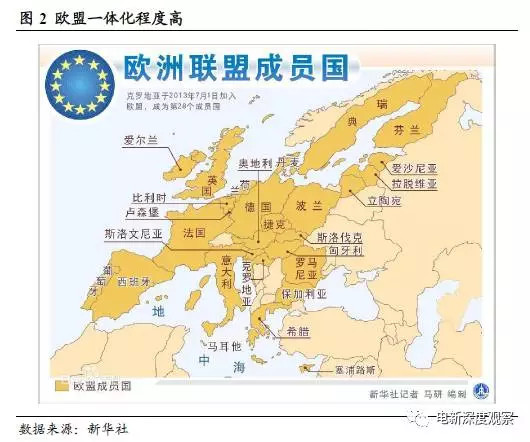

欧洲地区一体化程度较高。政治上,欧盟包含了德国、法国、意大利等28个国家,主要大国都已加入联盟。经济上,欧元区包含欧盟19个成员及其他几个使用欧元作为官方货币的国家。此外,欧洲电网发展早,配电网运营商联盟、输电网运营商联盟、风力协会等组织发展成熟,成员覆盖全欧,具有建立国际互联电网的基础和需求。

2.2.1 欧洲能源结构一览

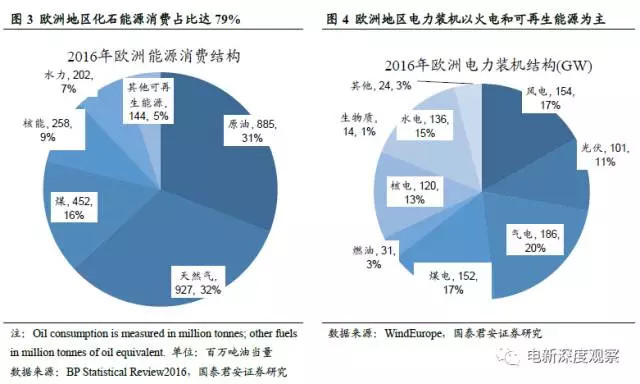

欧洲以化石能源为主,但欧洲各国分布不均。欧洲煤炭、天然气与原油资源丰富,形成了欧洲长期火力发电为主的结构。欧洲及欧亚大陆原油探明储量为157亿吨,占世界总储量的8%,其中,俄罗斯是世界第一大产油国,原油探明储量82.2亿吨,局世界第八位;中亚哈萨克斯坦原油探明储量41.1亿吨;挪威、英国与丹麦是西欧已探明原油储量最丰富的三个国家(10.7/5.3/1.7亿吨),挪威是世界第十大产油国。

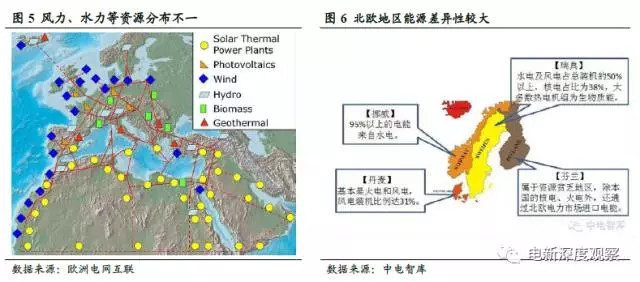

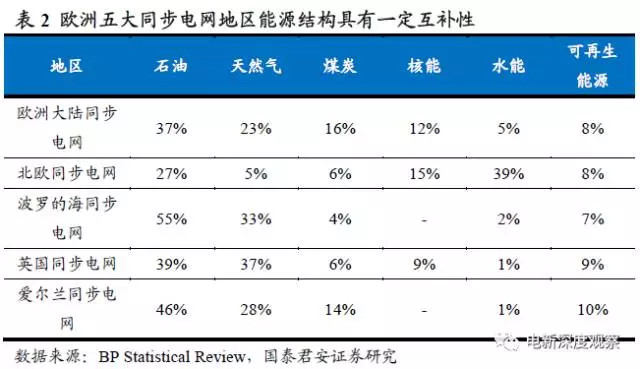

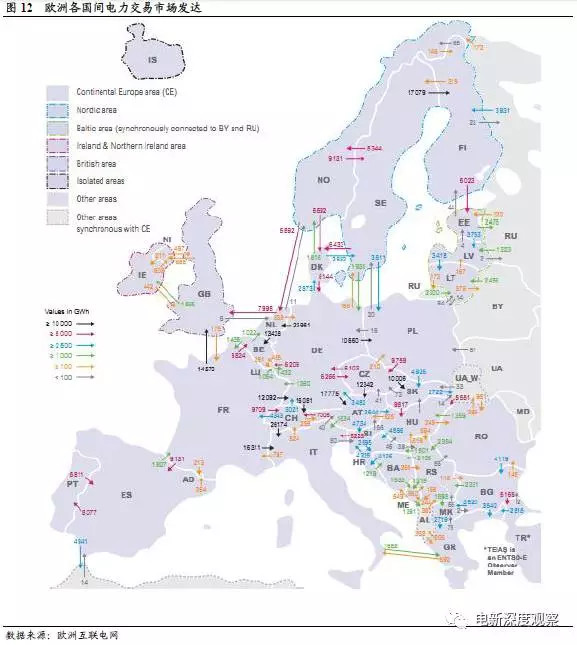

欧洲各地区间能源差异性大。欧洲各地区间能源结构具有一定的差异性,如风力资源主要分布于北海东西海岸及爱尔兰地区,水力资源主要分布于北欧地区,太阳能资源主要分布于地中海沿岸地区等等。各地区能源资源的差异也导致了电力装机、发电能力的差异,巨大的差异性导致了国家间电力交易的需求。跨国输电线路和国际电力交易市场应运而生。

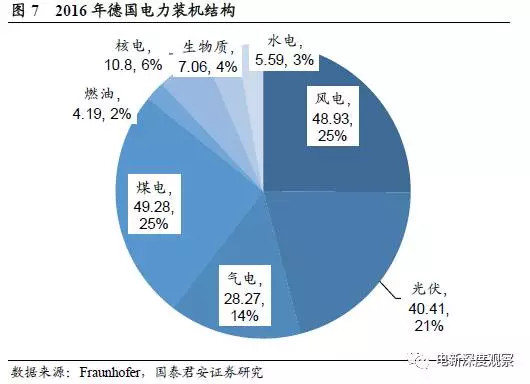

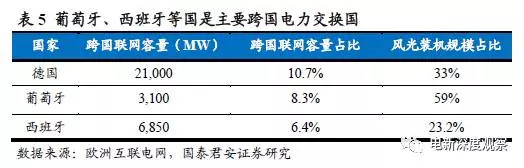

德国位于欧洲大陆的中心,煤炭天然气丰富,同时也是风电光伏大国。① 德国是可再生能源大国,2016年风光核装机容量比例超过50%(据德国Fraunhofer,2016年德国电力总装机容量达194.53GW,其中太阳能40.41GW、海上风电4.13GW、陆上风电44.80GW、天然气28.27GW、燃油4.19GW、硬煤28.38GW、褐煤20.90GW、核电10.80GW、生物质7.06GW、水电5.59GW)。② 德国电网位于欧洲大陆的中心,与周围许多国家,尤其是法国、荷兰、丹麦和捷克的电网联系非常紧密。德国电网与周围电网的互联传输能力,受入容量可以达到17295兆瓦。

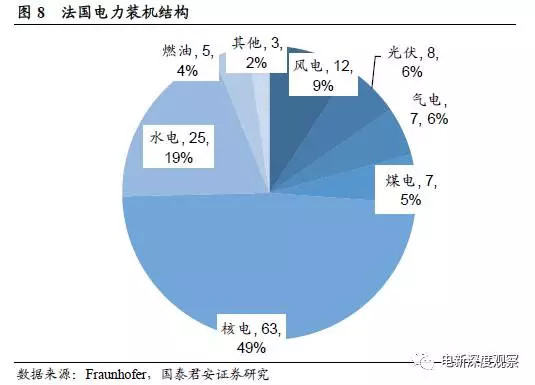

法国一次能源匮乏,主要是风光核,并依靠进口化石能源电力实现调峰。①法国一次能源匮乏,其一次能源生产总量为122百万吨油当量,不足消费总量的50%。煤气油依赖进口;2015年法国核电装机63GW,占比近50%,核电发电量4168亿kwh,占全国总发电量的76%。

②法国是世界第一核电大国,但福岛事故后欧洲各国均开始削减核电规划。法国正处在能源转型的时期,据2015年颁布的《能源转型法》与2016年的《巴黎协定》,法国正在落实两大能源部署:提高可再生能源发展目标(到2030年40%的法国电力应该来自可再生能源)和逐步关闭核电站(核电发电比例在2025年降至50%,大约关闭10-15台核电机组).

③ 法国电网东接德国电网,北接英国电网,南接伊比利亚半岛西班牙电网。法国电网与周围电网的互联传输能力,受入容量可以达到12395兆瓦,受入容量可以满足约全年最大负荷84343兆瓦的15%的供应,能够平衡法国电网由于核电调峰能力不足所造成的电网安全稳定问题。法国电力公司从衙门式的国有垄断公司变身为国家控股(持股84.5%)的混合所有制企业,并拆分成立了法国电网公司、法国配电公司两个全资子公司。

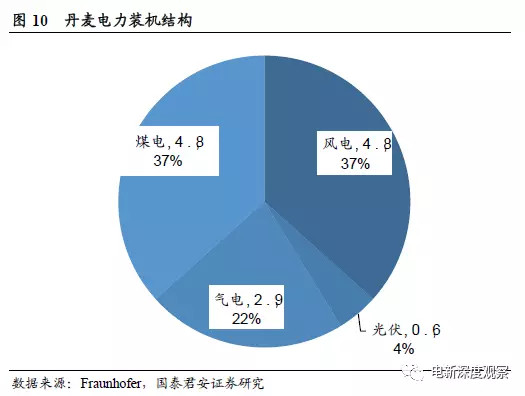

丹麦是风电光伏大国,煤电与气电也丰富,故电网调节能力较强。①丹麦没有核电机组,常规水电与抽水蓄能电站装机容量也几乎为零,但其风电与光伏的发展居于世界领先地位,是仅有的新能源装机超过35%的国家。丹麦风电装机容量4845MW,光伏装机容量601MW,煤电装机容量为4847MW,气电机组装机容量为2941MW。丹麦电网位于欧洲大陆的北部,南邻德国电网,北靠北欧电网。② 丹麦电网与周围电网的互联传输能力,受入容量可以达到5820兆瓦,与邻国电网互联的容量已经超出了本国的最大负荷,加上丹麦电网内部2941兆瓦的气电容量以及4847兆瓦的煤电容量,丹麦电网调节能力优异,这也是丹麦电网在一段时期风电机组所发电量超出区内最大负荷运行的一个重要条件和原因。

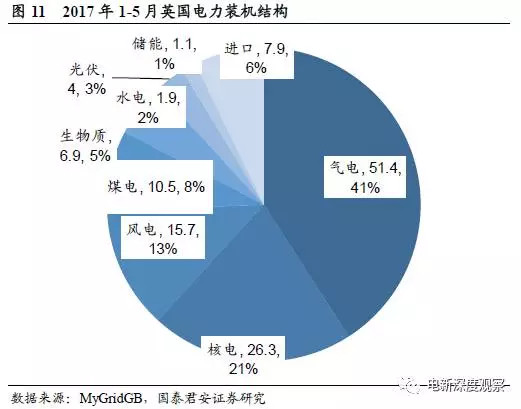

英国作为工业革命起源的老牌发达国家,能源装机结构改善明显。2014年,英国化石能源发电约占电力供应总量的58.7%,其次是可再生能源发电,占比达到18.1%;核电占比17.1%;据MyGridGB,2017年1-5月英国电力供应中有51.4TWh来自天然气发电,占总量的40.9%,其次是核电(26.3TWh,20.9%)、风电(15.7TWh,12.6%)、煤电(10.5TWh,8.3%)、生物质发电(6.9TWh,5.5%)、太阳能(4.0TWh,3.2%)、水电(1.9TWh,1.5%)、储能(1.1TWh,0.9%);此外还有7.9TWh来自进口,占电力供应的6.3%,化石能源发电装机已大大降低。

2.2.2 跨国电网

欧洲特殊的能源结构形成交易型跨国电网结构。为提高电力使用率,欧洲电力交易持续发展,国家间电力交易运营商如北欧电力交易中心Nordpool应运而生。跨国互联电网将能源从高能源生产区以低廉成本输送至高负荷消费区,因此提高了低成本的间歇性可再生能源如风电和光伏发电使用率。此举可以减少北海的风电大规模开发、南欧的光伏发电的大量装机由于输出通道不够完备而造成的巨大浪费,促进清洁能源消纳。

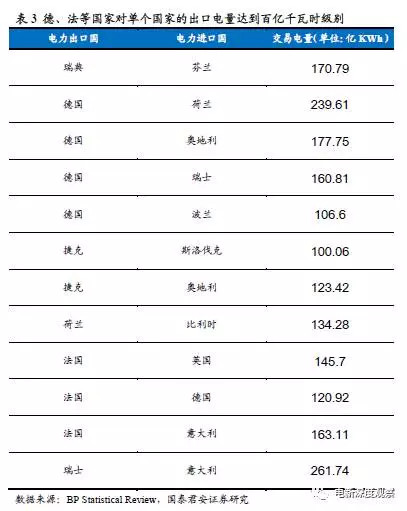

跨国电力输送次数多、体量大。2015年,有12起国家间电力输送超过100亿KWh。频繁的电力交易从而带动了跨国输变电线路的建设与发展,市场流动性不断提高,市场快速达成交易的能力提升,成员国日前市场批发电价趋同趋势不断加强。

2.2.3. 高密度电网

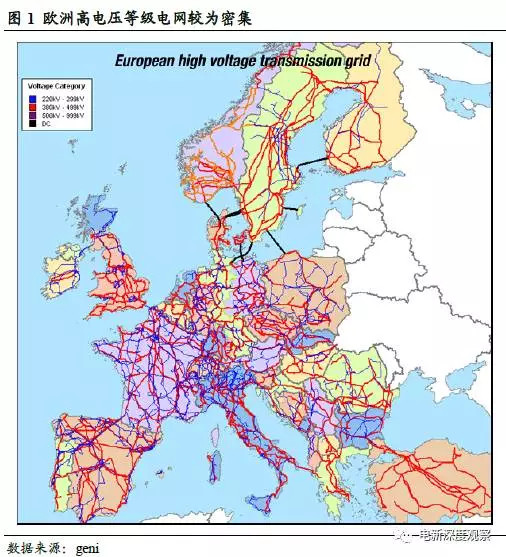

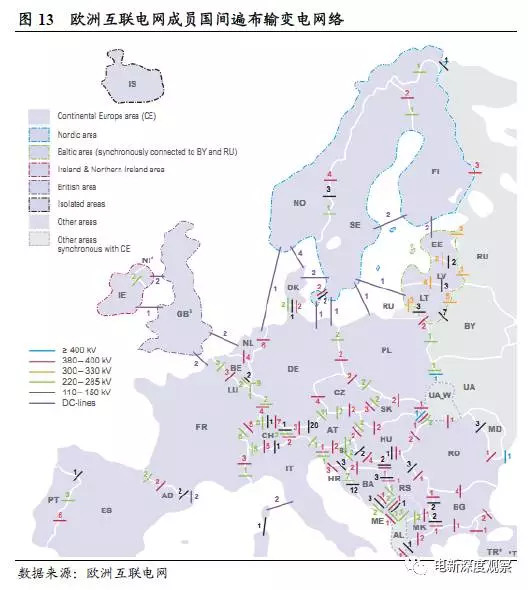

欧洲输变电线路主要以220-380kV为主。欧洲互联电网成员国中,以德国、法国、波兰、意大利为代表的大部分国家输电线路的电压等级集中在220-285kV和380-400kV;立陶宛、拉脱维亚、塞尔维亚几个国家主要以低压输电线路为主。欧洲互联电网各成员国之间主要是通过220/285 kV 和380kV交流线路互联,部分是通过400kV、330kV、220kV及以下电压等级输电线路实现互联。

跨国交流电路铺设密集。截止至2015年底,欧洲互联电网共包含交流输电线路328条,包括121条380-400kV交流输电线路、93条200-285kV交流输电线路以及88条110-150kV交流输电线路;直流输电线路27条。与中国、巴西等过的超长运输电网相比,欧洲整体以高密度、短距离电网运输为主。

电网互联初步解决可再生能源消纳问题。欧洲可再生能源富集区域分布不均衡,且距负荷中心较为偏远,为加快可再生能源的开发利用,欧盟提出2020年各成员国跨国输电能力至少占本国装机容量的10%,2030年达到15%。截止2015年年底,欧洲共有跨国电网355条线路,欧洲电网各成员国间交易电量约为4490亿kWh,在总发电量中占比12%。

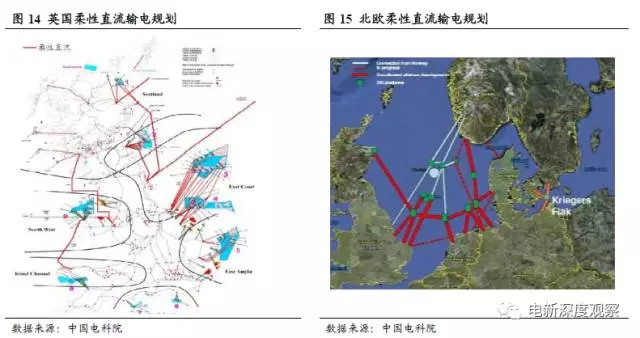

新能源电力上网仍需要柔性直流输电实现。欧洲的多个国家都已经建设和规划了大量的海上风电场,其容量都在数百兆瓦等级,并且已经有部分使用了柔性直流输电技术实现系统的接入。英国国家电网输电公共有限公司(NGET plc)规划到 2025 年建设柔性直流近 50 条,以鼓励和促进新能源的发展。目前德国在建用于海上风电接入的柔性直流输电项目共 4 项,总容量约 2600MW。北欧地区规划到 2030 年通过多端柔性直流(MTDC)实现海上风电的接入,柔性直流输电被认为是最适合的实现手段。

3. 欧配网:整体系统发展成熟

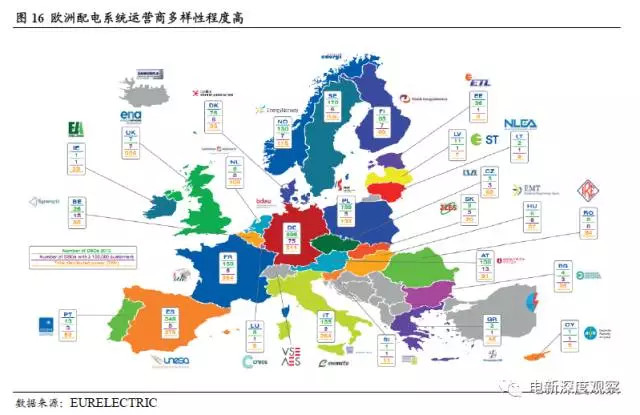

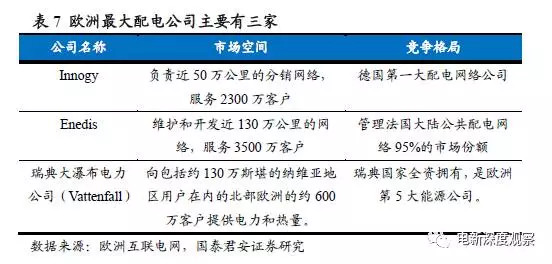

欧洲配网运营系统较为成熟。相比于输电运营商市场有统一的欧洲互联电网组织,欧洲配电运营商市场由四个不同的交易协会所控制:欧电联(Eurelectric)、GEODE、CEDEC、EDSO。欧电联和EDSO的成员多为大型配电运营商,其他二者主要成员为小型配电运营商。

其中成员最多的欧电联组织目前有超过30个 正式成员,代表32个欧洲国家的电力产业。欧电联囊括了2485家配电公司,拥有2.6亿客户资源,覆盖欧盟国家及挪威99%的居民和小型企业,年配电量达到27,000亿KWh。

欧洲配网运营市场集中度高。欧洲有190家配电公司拥有超过10万家客户,约占总体配电行业的7.6%,市场集中度较高。其中最大的配电运营商公司包括德国的Innogy,法国的Enedis和瑞典的Vattenfall。

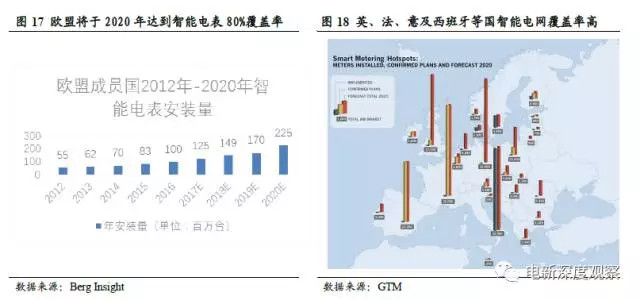

智能电表处于推广阶段,少数欧盟成员国已经覆盖全国。随着欧盟委员会提出2020年欧洲家庭的智能电表覆盖率达到80%的规划后,欧洲正式踏入智能电网改造阶段。在智能电表方面,欧盟总计有2.81亿客户量,有望在2020年超越亚洲成为全球第一大市场,在预计期间增加1亿电表安装量,覆盖客户达到2.25亿。

欧盟成员国部分国家智能电表市场庞大,且覆盖率已达到100%。意大利、瑞典目前已实现智能电网全用户覆盖,总计电表数超过4000万台。英、法、西班牙等国也制定了相应规划,预计2020年前可以实现基本全面覆盖。此三国为电表用户大国,总计可实现安装数超过1.1亿台,其对智能电表的推广对欧盟80%覆盖率的规划影响巨大。

4. 储能:峰谷电价套利可期

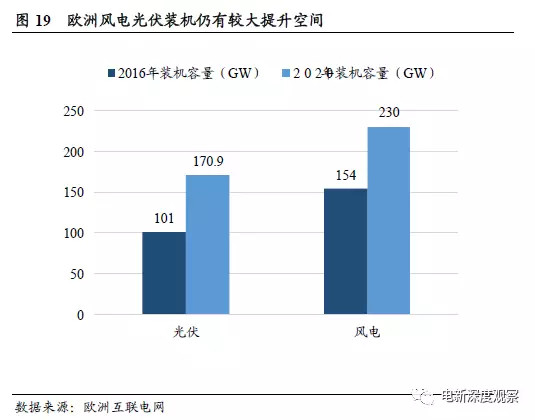

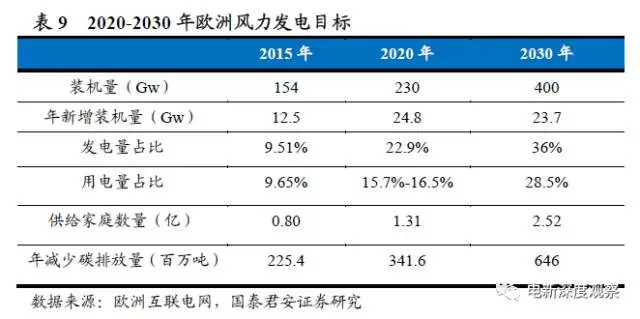

欧洲风电光伏装机仍有较大提升空间。随着气候公约的提出、减少碳排放的需要和对电力能耗的需求提升,一次能源中可再生能源的开发率逐渐提高,装机率逐渐上升。2016年,欧洲互联电网风力装机达到154Gw,太阳能光伏装机达到101Gw,共计比例为27.7%,处于世界领先水平。

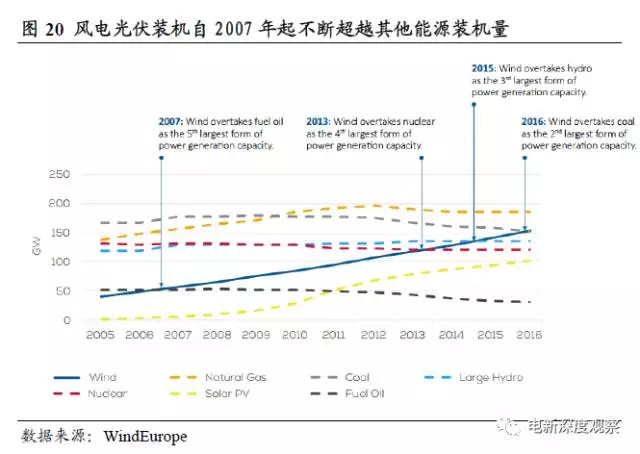

风电光伏装机比例上升。欧洲目前风力发电总装机已经取代煤炭成为第二大欧洲电力装机结构主体,首位为天然气能源装机。2016年德国占风力发电总装机量的25%,与煤电装机比例持平。

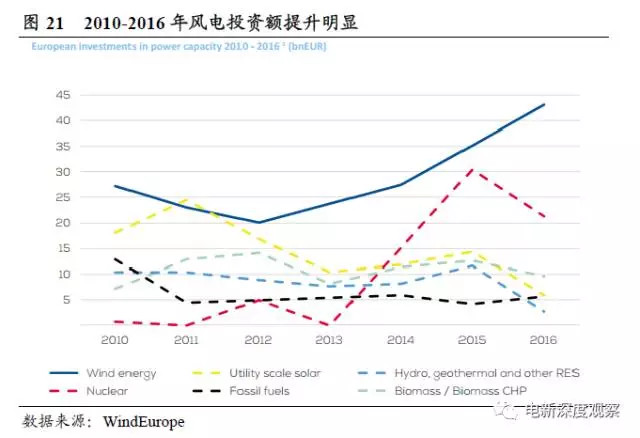

欧洲风力装机投资持续攀升。2016年,欧洲市场新增430亿欧元投资,投放于新的风电场建设、再融资操作、项目收购和公开市场筹资,同比上涨22%。投资额大部分用于海上风力发电厂的建设。

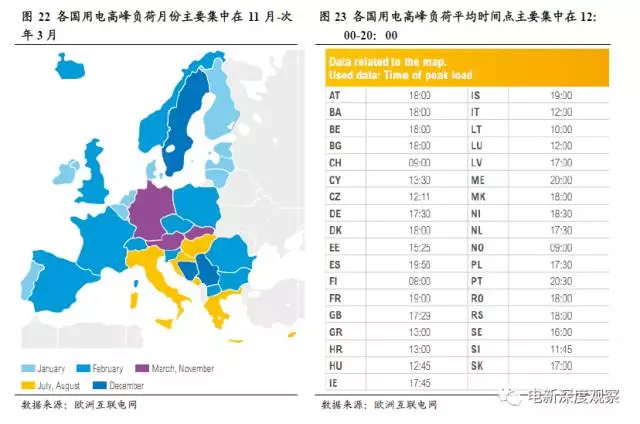

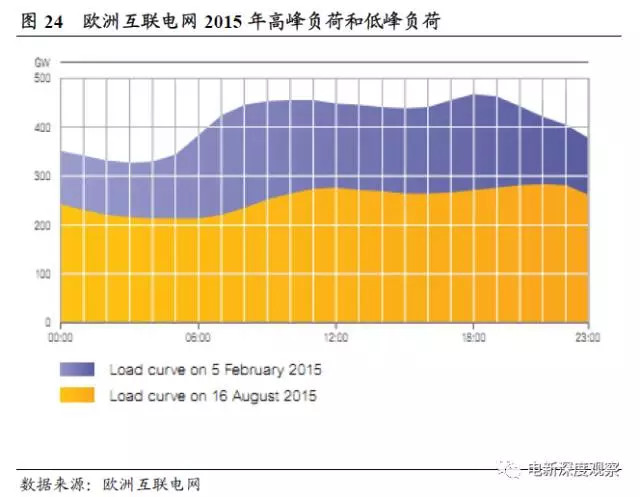

欧洲峰谷电价套利市场巨大。欧洲互联电网的高峰负荷时间为2月5日,峰值为528Gw。最低负荷时间为8月16日,谷值为240Gw。各国间高峰负荷月份主要集中在11月至次年3月,高峰负荷每日时间点主要集中在12:00至20:00。

欧洲电力交易实行峰谷电价机制。日前,峰谷电价、季节电价在欧洲很多国家已广泛推行。如英国、意大利、挪威等国。实行峰谷电价机制和财政补贴,有利于提高储能系统的收益。英国在欧盟28国中电价属于中等水平,故选取英国作为参考对象。按照英国能源机构GreenEnergy UK提供的电价,我们计算出欧洲地区的峰谷差价为每度0.146英镑(约1.27元),高峰时段可维持3小时(下午四点-下午七点)。

欧洲储能市场空间打开。我们从峰谷电价套利和光伏风电调峰调频两方面进行测算:

① 储能市场峰谷电价套利:据欧洲互联电网数据,欧洲地区2015年用电量约33,014亿kWh,假设保持 3%的增长,到2020年用电量上升到38,000亿kWh左右,考虑使用峰谷电价套利的比例3%、10%、25%三种情况进行测算,峰谷电价差使用欧洲大陆地区平均价差1.27元/kWh,分别对应1448亿元、4826亿元、12065亿元的市场空间。

② 光伏风电电站配套:据欧洲互联电网规划,预计2020年光伏、风电装机分别达到171GW、230GW,我们假设2020年欧洲光伏风电储能配套比例达到 3%,利用小时上升到6小时,则对应72GWh 的储能容量,假设储能系统单位投资下降到20亿元/GWh(铅碳电池0.5元/kwh,4000次循环),则对应1444亿元的市场规模。