海力风电表示,报告期内,公司业绩出现亏损,主要原因系:

1、2019年起,公司以预期信用损失模型对应收账款和合同资产计提坏账准备,所采用的预期信用损失率在同行业公司中较为严格且不同年度间保持统一,同等账龄条件下,公司应收账款和合同资产的坏账准备计提比例相对较高。受到海上风电“抢装潮”期间已完工项目较多、结算进度较慢的影响,该期间收入对应的应收账款和合同资产回收较慢、账龄随之增长,尽管上述应收账款对应客户主要为资信情况良好的国有企业、大型民营企业,但基于谨慎性和一致性原则,公司仍按账龄组合和原预期信用损失率计提了坏账准备,2023年度,资产减值损失及信用减值损失累计计提约19,568.80万元;

2、自2021年海上风电“抢装潮”后,新增海上风电项目的投建规模有所下降,市场需求阶段性不足;叠加海上风电“平价上网”影响,海上风电设备产品价格整体下行,公司产品单位价格亦下降;同时,随着公司新建基地建成转固,折旧摊销金额有所提升,且在市场需求阶段性不足情况下产能利用率也相对较低,单位成本随之上升;此外,公司在手订单中部分项目受施工建设进度影响,未能完成发货,利润规模受此影响减少,故2023年公司毛利相对较低;

3、因2023年度风速条件不佳等原因,公司参股投资的海上风电场全年发电上网电量减少,使得投资收益相较去年大幅下降;

4、2023年度,公司非经常性损益对净利润的影响金额约2,858.03万元。

虽然近两年来海上风电行业受到各种因素的影响,发展节奏变缓,但基于国内沿海省市“十四五”海上风电发展计划计算,“十四五”海上风电规划并网总容量目标尚有超30GW并网装机需求未得到释放,海上风电项目储备丰富,2024年至2025年海上风电行业有望迎来大规模开发建设。公司坚定看好海风行业前景,未来将稳步推进各基地的按时投产,实现产品的迭代升级,加快进军海外步伐,并加强在施工及运维板块和新能源开发板块的相应部署,持续推动成本管控和降本增效工作,提升公司整体盈利能力。

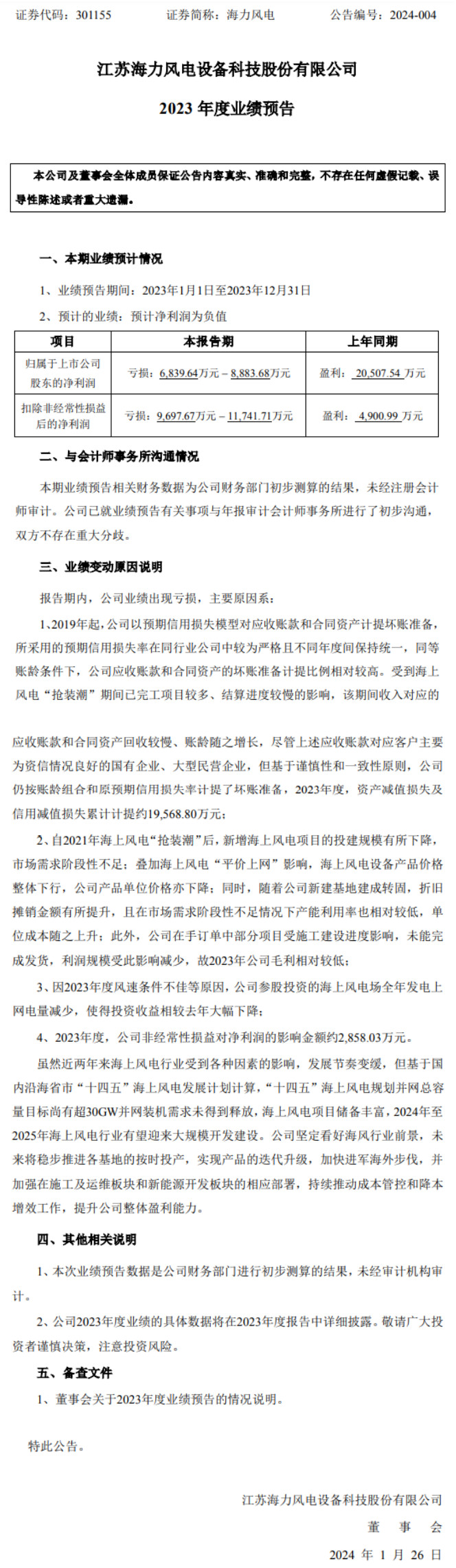

业绩预告如下:

来源:国际能源网/风电头条