纽约州公共服务部(DPS)日前发布了第三份“储能市场状态”年度报告,详细介绍了该州在实现2030年储能部署目标方面取得进展,纽约州政府在今年1月将其储能部署目标从3GW翻了一番,达到6GW。

纽约州政还更改了到2025年部署1.5GW储能系统的中期目标,以响应新制定的2030年目标。而到2030年,该州希望70%的电力来自可再生能源。

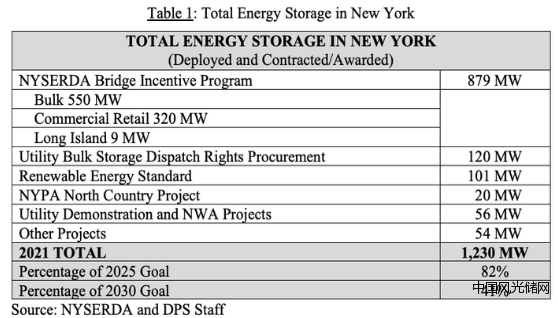

纽约州公共服务部(DPS)表示,截至2021年底,已经部署或签约的储能项目总装机容量为1,230MW,约占1,500MW目标的82%。然而,该州的储能部署进展似乎很缓慢。

包括纽约公用事业公司和纽约独立系统运营商(NYISO)互连队列在内计划部署的储能系统目标如今增长了一倍,达到12GW。尽管纽约州公共服务部(DPS)补充说,并非所有这些储能项目都能顺利交付。纽约州最近推出的一个投资组合是Nala Renewables公司在长岛部署的280MW的四个电池储能项目,计划于2024年上线运营。

纽约州部署的储能系统

该报告在上表中细分了储能部署的数据,表格底部的百分比数据基于原有的目标。这些数字不包括参与纽约独立系统运营商(NYISO)市场并早于2025/2030年储能部署目标的两个抽水蓄能项目,总装机容量为1.4GW。

混合用例和激励措施

纽约州推出的激励计划为在长岛建设5MW以上的储能系统提供财政激励,这些储能系统参与批发市场、5MW以下的商业零售项目以及与太阳能发电设施配套的住宅储能系统。

在获得激励计划资助的77个商业零售项目中,有64个用于将可再生能源调度时间转移到分布式能源价值(VDER)补偿下配电网价值更高的时间。根据长岛电力管理局的动态负荷电价,长岛部署的电池储能项目与太阳能发电设施相结合,以帮助当地电网缓解夏季峰值期间的需求。

许多大型储能项目在纽约独立系统运营商(NYISO)市场提供或将提供批发服务。其中包括550MW/1835MWh在内的14个储能项目已获得纽约州能源研究与发展局(NYSERDA)提供的1.15亿美元的资助,用于针对批发市场下游产能或辅助服务收入的储能项目。

储能系统的部署成本

根据纽约州公共服务部(DPS)发布的这份报告,非住宅储能项目的部署成本平均为464美元/kWh,而5MW以上的储能项目在2020/2021年的平均部署成本为370美元/kWh。与2020/2021年相比,预计2022年和2023年平均部署成本将增加22%,达到567美元/kWh。然而根据行业分析机构的报告,到2030年,大规模储能系统的部署成本预计将下降到150~200美元/kWh的范围内。

纽约州的投资者拥有的公用事业公司必须采购一些储能系统的电力才能在2025年12月31日之前投入运营。爱迪生联合公司必须签署电力采购协议采用300MW储能系统的电力,并与其他公用事业公司一起在2021年8月发布了征求建议书(RFP)。纽约州公共服务部(DPS)拒绝公用事业公司自己拥有储能系统的提议,并声称完善市场规则和消除障碍将消除这一需求。

纽约的市场设计变化

该报告还表示,纽约独立系统运营商(NYISO)和利益相关者在扩大储能系统参与市场的方式方面取得了进展。纽约独立系统运营商(NYISO)对美国联邦能源监管委员会(FERC)第2222号命令的合规响应,要求系统运营商(ISO)扩大资格并提高分布式能源(DER)的参与度,该响应仍在等待美国联邦能源监管委员会(FERC)的批准。

纽约独立系统运营商(NYISO)还有待美国联邦能源监管委员会(FERC)的费率修改,如果获得批准,它将减轻对储能部署的限制并显著地扩大聚合机会。这其中包括降低包括储能系统在内的所有清洁能源的成本。

美国联邦能源监管委员会(FERC)接受的一项改革是2021年12月实施的共址部署储能资源(CSR)的市场设计。它允许风力发电设施和太阳能发电设施与储能系统共址部署,共享电网互连,以不同的方式参与批发市场各自参与模式下的资源。此外,新的共址部署储能项目可以提交单个互连请求,以减少延迟和成本。

此外,该委员会还计划在2022年引入一种新的参与模式,允许共址部署的储能系统和可再生能源共享互连以共享一个点标识符(PTID)、一个投标和一个时间表。

结论

该报告最后说,纽约州公共服务部(DPS)批准的计划和行动组合有效地为纽约州部署更多的储能系统建立竞争市场的基础。

该报告还指出,“纽约州公共服务部(DPS)建议,目前无需对委员会的储能部署政策采取纠正措施。”

而对储能计划的下一次审查将在2023年进行,纽约州公共服务部(DPS和纽约州能源研究与发展局(NYSERDA)正在更新路线图以反映新目标。