2022年版的这一IRENA标志性报告指出,太阳能光伏的安装速度不足以达到将2050年全球温升限制在1.5°C所需的容量,这表明,装机容量必须从2020年的约126GW增至每年的444GW,直到2050年。

IRENA认为,至2050年,太阳能光伏装机总量必须超过14TW。

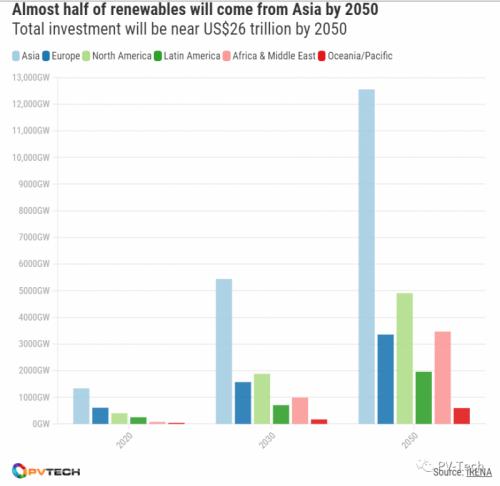

至2030年,亚洲、北美和欧洲将成为可再生能源项目的领头羊,在全球装机总量中的占比将超过80%。此外,报告预计,在中国和印度的领导下,亚洲在这十年中每年将增加210GW太阳能光伏发电,占全球装机容量的一半。至2030年,北美的年度装机容量需要达到90GW,欧洲需要达到55GW。

亚洲将成为太阳能光伏装机容量最高的地区,至2030年的年度装机容量达到210GW

至2050年,可再生能源装机容量需要达到26.8TW,其中一半将来自太阳能光伏。

届时,全球对可再生能源的投资将达到25.9万亿美元,至本十年年末,每年投资额会达到1万亿美元,仅太阳能光伏发电就超过三分之一,达到约3380亿美元,是COVID-19之前这一技术投资额的三倍多。

亚洲将成为需要投资最多的地区,为10.9万亿美元,其次是北美(4.7万亿美元)和欧洲(3.6万亿美元)。

至2050年,几乎近一半的可再生能源将来自亚洲

报告概述了一些可能放缓太阳能光伏项目开发的障碍,例如并网和灵活度,缺乏熟练工和不利的政策框架。至2030年,需要投资6480亿美元以改善电网和电网灵活性,2031-2050年间,投资额将增至7750亿美元。

过去几年,由于可再生能源的成本竞争力,购电协议价格出现下降,IRENA把2022年的购电协议均价设为0.04美元/kWh,几乎比最便宜的化石燃料竞争对手煤炭低了三分之一。自2018年以来,中东地区有数个项目的电力成本都低于0.02美元/kWh。

至2030年,仅太阳能光伏和风能就将占到发电总量的42%。目前,这一比例是10%。