便携式储能电源,简称“户外电源”,是一种替代传统小型燃油发电机的、内置锂离子电池的小型储能设备,有大容量、大功率、安全便携的特点,可提供稳定交流/直流电压输出的电源系统,电池容量在100Wh-3000Wh,配有AC、DC、Type-C、USB、PD等多种接口,可匹配市场上主流电子设备,适用于户外出游、应急救灾、医疗抢险、户外作业等多个场景。2016年,全球便携式储能设备仅出货5.2万台,预计2021年出货量达到483.8万台,年复合增长率达到148%。从市场规模来看,2016年全球便携式储能的市场规模仅0.6亿元,预计2021年市场规模已达到111.3亿元。展望未来,预计2026年全球便携式储能的出货量和市场规模将分别达到3110万台和882.3亿元。近日,中国化学与物理电源行业协会基于对便携式储能行业的大量调研的基础上发布了《中国便携式储能产业发展研究报告(2021年)》。研究报告对便携式储能产业基本属性、便携式储能产业发展现状、便携式储能产业上下游关键环节、便携式储能重点企业和便携式储能行业发展趋势进行了研究和分析。为推动便携式储能行业规范发展,现将研究报告部分内容摘录如下,供行业内企业参考!

第二章 便携式储能产业发展现状研究

一、全球产业发展现状分析

(一)全球便携式储能出货量研究

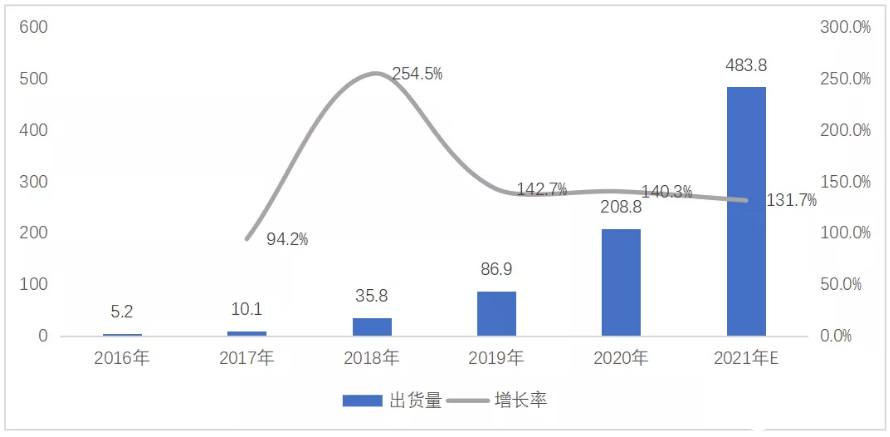

近年来,在手机、平板电脑等移动智能终端应用普及程度不断提高的同时,寻求自由、亲近自然的户外生活亦成为趋势,户外用电需求日益增加;此外,近年来自然灾害呈现多发态势,供电稳定性受到影响,应急备用电源已逐步成为家庭生活中的重要备用品。在过去,户外及应急情况下的电力供应主要采用小型燃油发电机,但燃油发电机噪音大、操作复杂且污染环境,因此基于锂电池等清洁能源技术的便携式储能行业逐步兴起。同时,受新能源汽车的发展带动上游锂离子电池产业的成熟,便携式储能行业得到迅速发展。2016年,全球便携式储能设备仅出货5.2万台,预计2021年出货量达到483.8万台,年复合增长率达到148%。

图 10 2016-2021年全球便携式储能出货量:万台

数据来源:中国化学与物理电源行业协会

(二)全球便携式储能市场规模研究

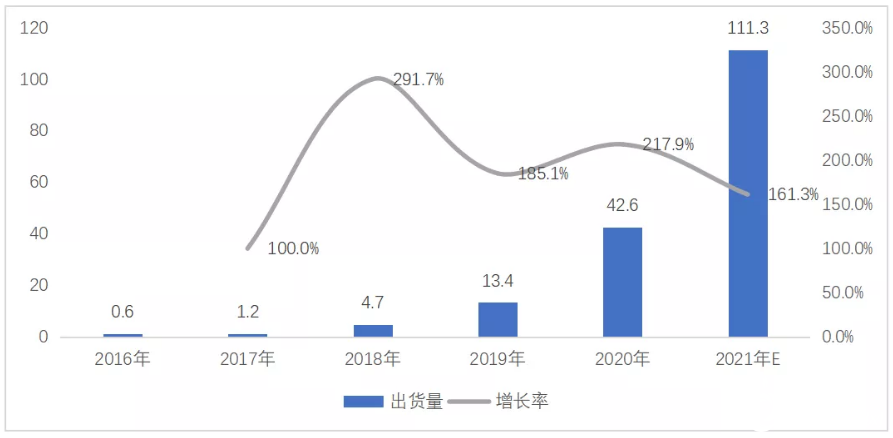

便携式储能于2018年才开始起量,尽管行业发展时间较短,但其凭借绿色无污染、安全便携、操作简便、无噪音、大容量、大功率、可同时输出交流及直流电、适配性广泛等众多优点,精准匹配了新时代电力需求市场的消费痛点,几乎涵盖了所有的常用电子电气设备,广泛应用于户外出行和应急设备等多个领域,市场规模快速增长。2016年全球便携式储能的市场规模仅0.6亿元,预计2021年市场规模已达到111.3亿元。

图 11 2016-2021年全球便携式储能市场规模:亿元

数据来源:中国化学与物理电源行业协会

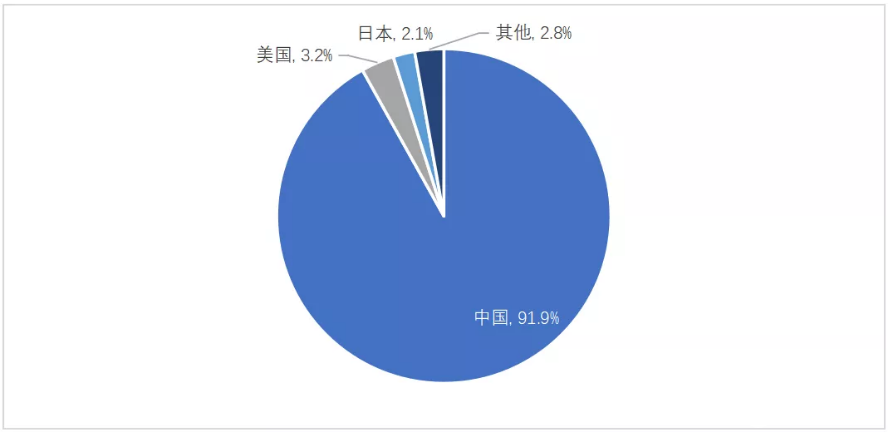

(三)全球便携式储能主要生产国家和区域布局研究

便携储能产品属于制造类产品,对上游零部件包括电芯、电子元器件、逆变器、结构件的成本以及人工成本较为敏感。中国供给相对充足,在原材料和零部件的供应上具有一定优势,同时中国消费电子制造业上下游配套齐全,基础设施完善,制造业在全球产业链中成本、技术、质量、配套产业链等综合优势明显。因此全球便携式的工厂主要分布在中国,占据了90%以上的生产量和出货量。其次是应用市场的需求,美国和日本作为最大的应用市场,萌生出一些自有品牌,占据小部分市场,但其部分品牌,例如Goal Zero等选择采用中国企业代工的生产模式,其他部分品牌也采用自主研发和生产的模式。

图 12 2020年全球便携式储能主要生产国家和区域分布

数据来源:中国化学与物理电源行业协会

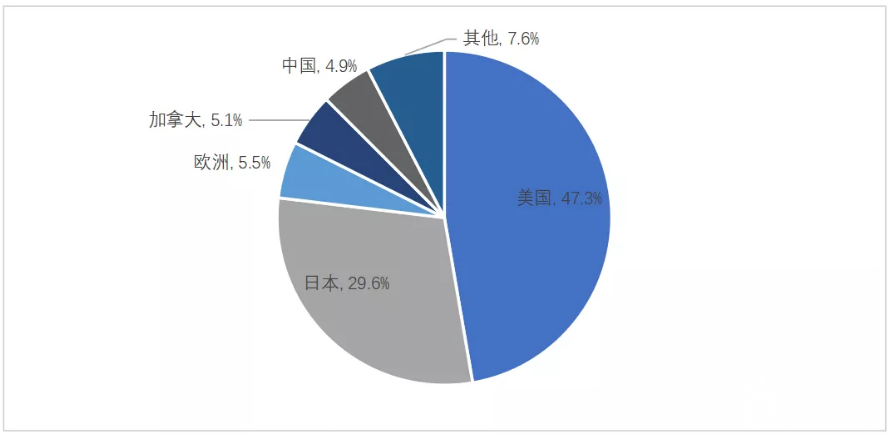

(四)全球便携式储能主要销售国家和区域布局研究

从销售端来看,目前,美国是全球最大的便携式储能的应用市场,主要是由于美国用户的户外出游比例较高,接近50%,2020年在全球的应用端占比达到47.3%,其中户外活动领域的出货量约80万台,应急领域出货不到10万台,其他应用领域出货10万台左右;其次是日本,在全球应急领域的应用端占比达到29.6%,主要由于日本地震等灾害事故频发,应急电力设备的需求较高,2020年应急领域出货约50万台,而在户外应用领域出货量较少,仅5万台左右,其他应有领域也有部分出货。而在欧洲和加拿大等地,主要需求仍以户外活动和应急为主,但由于欧洲地区多选择自行车等轻便出游方式,对便携式储能的需求较少。而中国目前户外市场尚处于起步阶段,而随着中国经济的持续发展,城市化程度、人均消费能力进一步提高,户外消费习惯日趋成熟,便携储能市场潜力巨大。

图 13 2020年全球便携式储能主要销售国家和区域分布

数据来源:中国化学与物理电源行业协会

二、中国产业发展现状研究

(一)中国便携式储能产品出货量研究

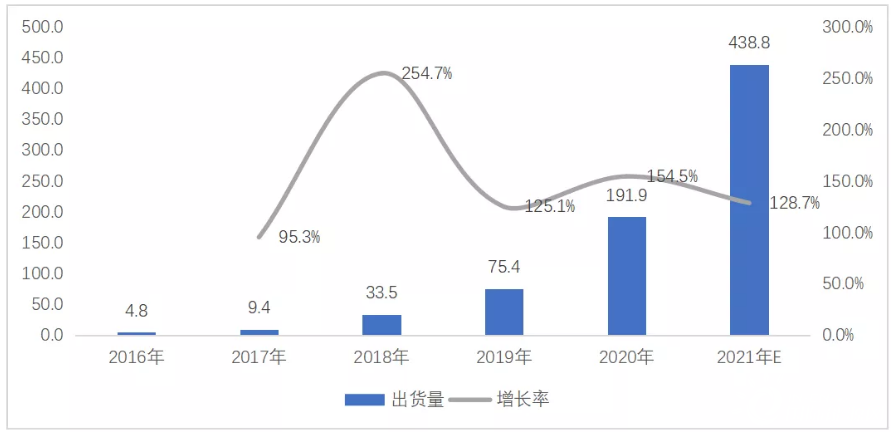

我国便携式储能行业是外向型特征十分明显的行业,全行业超过90%的产量出口,是世界便携式储能的制造大国和外贸出口大国。得益于我国新能源汽车、储能和上游锂电池行业的快速发展,便携式储能领域迅速发展壮大。2016年,中国便携式储能总出货量4.8万台,预计2021年总出货量将达到438.8万台,复合增长率达到146%。随着经济的进一步发展以及产品成本的进一步下降,便携式储能产品的市场渗透率将持续提高,市场空间广阔。

图 14 2016-2021年中国便携式储能出货量:万台

数据来源:中国化学与物理电源行业协会

(二)中国便携式储能产品产值研究

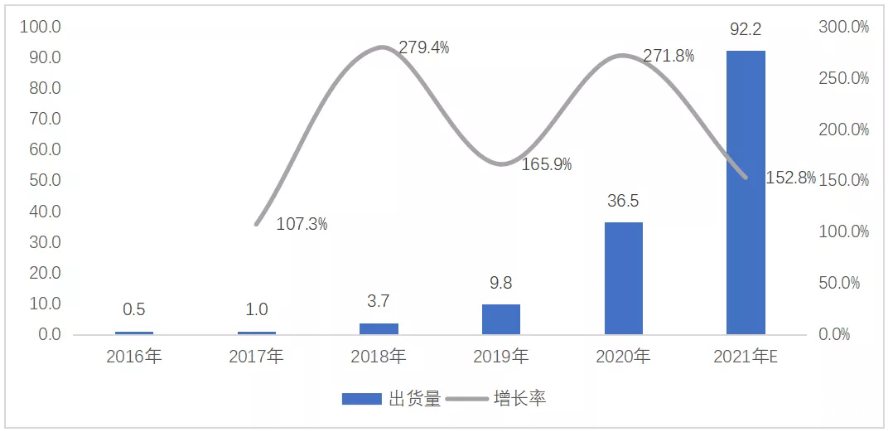

由于全球大部分便携式储能产品由中国生产,因此中国市场主要从产值来分析。受锂电产业发展积极影响,中国便携式储能产值迅速增长,预计2021年总产值将达到92.2亿元。随着下游应用市场的拉动,行业将继续保持高位增长。

图 15 2016-2021年中国便携式储能产值:亿元

数据来源:中国化学与物理电源行业协会

三、便携式储能产业竞争格局研究

(一)不同容量产品份额变化趋势

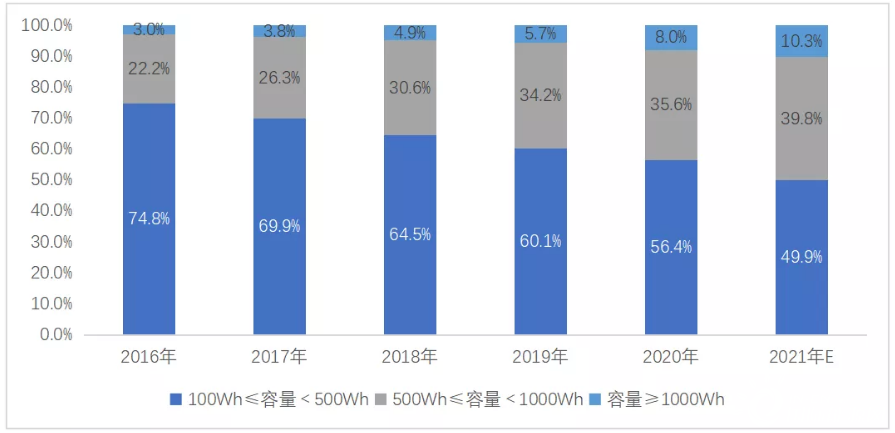

从不同容量产品的市场份额来看,目前市场上主要以100-500Wh的产品为主,市场占比约50%,容量在500-1000Wh的低容量产品市场份额有所上升,预计2021年可达到40%左右,而容量在1000Wh以上的产品市场份额虽然总能占比较小,但仍然呈现每年递增的趋势,并且随着上游电芯单体能量密度的提升以及电池成本得到一定控制,便携式储能产品的高容量占比将会继续提升。

图 16 2016-2021年不同容量产品份额变化趋势

数据来源:中国化学与物理电源行业协会

(二)不同应用领域份额变化趋势

从2016到2021年不同应用领域的市场份额来看,户外应用领域仍是主要的应用场景,市场占比在40%以上。其次是应急领域,随着全球极端天气的频发,在地震、海啸、飓风、大火、暴雪等自然灾害多发的地区,便携储能产品能解决灾害缺电、停电、应急救援等电力短缺问题家庭用户以及应急救援对应急电源备用的需求进一步增加,将带动便携式储能在应急领域的出货量,其市场份额也有所提升,达到40%以上。在车充、DIY以及电力缺乏等其他领域,随着锂电池成本的下降和用户购买力的提升,其他领域市场的占比也会有所提升。

图 17 2016-2021年不同应用领域份额变化趋势

数据来源:中国化学与物理电源行业协会

(三)不同销售渠道份额变化趋势

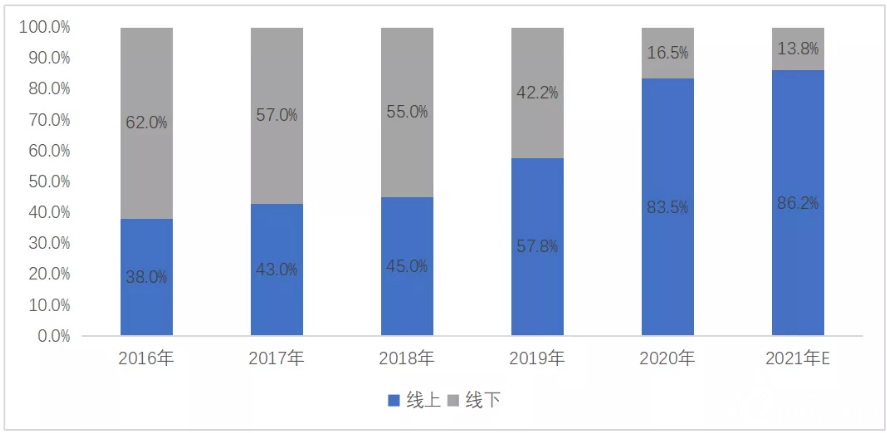

便携储能产品作为消费电子类产品,目前几乎所有的便携式储能品牌企业均采用线上、线下相结合的模式实现全球化销售,其中线上销售是其最主要的销售渠道。2016-2018年,线上销售占比不到50%,2020 年“新冠”疫情爆发以来,全球线上消费习惯加速养成,消费习惯的日益普及将有助于便携储能行业的全球化发展。2021年,全球便携式储能的线上销售比例已超过80%。

图 18 2016-2021年不同销售渠道份额变化趋势

数据来源:中国化学与物理电源行业协会

(四)主要企业市场份额研究

从企业出货量来看,华宝新能市场份额最大,2020年占据16.6%的市场份额,其次是正浩科技、德兰明海和安克创新等,海外企业中Goal Zero市场份额最大,其主要由国内的豪鹏科技和博力威为其代工。从企业营业收入来看,仍是华宝新能排名第一,占据20%以上的市场份额,预计2021年市场份额将提升到22%,由于部分电池类企业、电源类企业以及充电宝生产企业也具备进入该市场的技术基础和能力,因此,整个便携式储能市场中小企业较多,而便携式储能产品容量不同的产品价格差异较大,且底部企业小容量产品居多,多以低价竞争的方式进入市场,因此行业前五企业占据50%左右的市场份额,并且随着头部企业的量价齐升,行业集中度将会进一步提升。

图 19 2020年全球便携式储能企业竞争格局(左/出货量,右/营业收入)

数据来源:中国化学与物理电源行业协会

四、2021年便携式储能产业发展特点

(一)原材料价格上涨导致便携式储能电芯价格上涨

2021年以来,新能源汽车和储能等下游行业均超预期增长,上游正极、负极、电解液等原材料持续短缺,电池成本直接增加,导致电芯价格普遍上涨,涨幅达到5%-15%,目前NMC(811)电池价格近110美元/kWh,Q4价格较Q1每kWh将高出10美元。而以高性价比著称的磷酸铁锂电池,9月以来国内价格也上涨10%-20%。比亚迪等一线厂商也开始与签约客户重新商议价格,锂电池的报价预计会拉升两成左右,一线电池厂商2022年的报价可能会持续保持上涨,导致便携式储能的成本端压力加大。

(二)大量企业进入导致行业竞争激烈

目前,便携储能行业逐步兴起,尚处于行业发展早期。随着锂电池成本的逐渐下降,便携式储能的市场盈利方式逐渐清晰,近年来,便携式储能行业年均增长率达到200%以上,行业进入高速发展期。受手机平板等快充技术不断更迭以及户外出游越来越流行的影响,移动电源已经无法满足用户多样化的使用需求,而便携式储能作为一个新兴的细分市场,则被逐渐越来越多的厂商关注,羽博、品胜等移动电源企业抓住行业发展机遇,转战便携式储能等市场,很快便占据了一定的市场份额。除此之外,还有大量数码配件类企业开始利用自身配件供应优势,切入便携式储能市场。由于大量企业的进入,导致便携式储能行业竞争加剧,产品同质化竞争激烈,部分厂商开始以价格优势取胜,产品质量和价格参差不齐。

(三)便携式储能行业长尾效应明显

随着全球智能化的速度加快,物联网终端设备、智能手机及平板电脑、笔记本、无人机等智能终端的日益普及,人均智能终端保有量快速增长,人们对便携电力的需求将持续提升。便携储能产品可用于家庭备用、户外旅游、救援应急、电力补充等多个领域,需求场景丰富,面对的用户群体较大,行业长尾效应明显,具有很大的市场需求和市场潜力。随着产品完善、品牌发酵、消费习惯养成等因素影响,便携储能产品渗透率将会持续提高。

(四)便携式储能行业OEM和ODM厂商众多

中国是全球的制造工厂,上游电子制造业在全球贸易产业链分工中的长期优势,便携储能产品上游制造业在全球产业链中成本、技术、质量、配套产业链等综合优势明显,具有富士康、伟创力、仁宝等多家知名代工厂,从行业趋势来看,无论是国内的ODM厂商还是OEM厂商,在制造领域只会越来越往高端走。其中迪比科是国内知名快充电源制造大厂,成为国内外众多知名品牌ODM/OEM供应商。一方面,便携储能行业的原材料包括电芯、电子元器件、逆变器、结构件等,国内市场供给相对充足,在原材料的供应上具有一定优势。另一方面,我国消费电子制造业上下游配套齐全,基础设施完善,营商环境不断优化,有助于产业链的整体发展。中长期来看,我国将继续保持代工的优势。其便携式储能的全球出货量仍将以国内工厂为主。

第五章 便携式储能行业发展趋势预测

一、主要应用领域发展趋势预测

(一)户外活动领域需求预测

从户外活动领域规模来看,户外休闲包括露营、房车、公路旅行、手机、电脑、平板、无人机、照明、摄影等众多场景,预计未来在户外活动市场,仍以户外休闲为主,而户外作业则多以高容量产品为主,也将占据一定的户外市场份额。预计到2026年,户外活动领域新增需求将达到1355万台。

图 22 2021-2026年户外活动领域新增需求预测:万台

数据来源:中国化学与物理电源行业协会

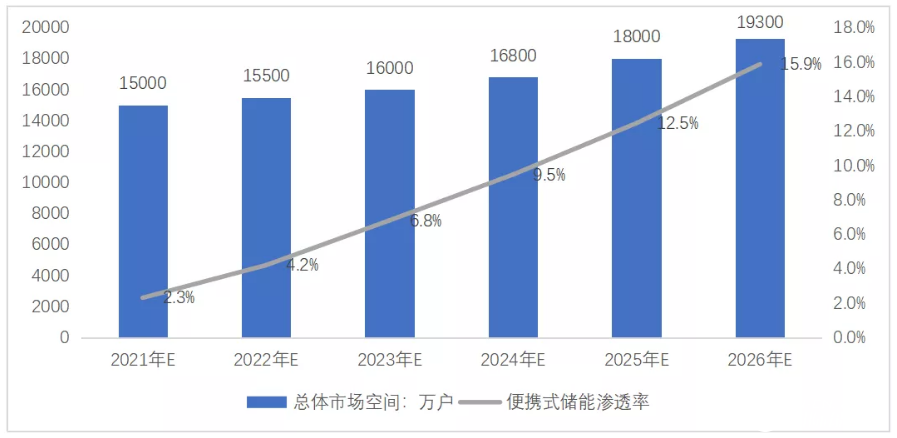

从户外活动总市场空间来看,预计2021年全球户外活动家庭数量约为15000万户,市场渗透率仅2.3%,预计到2026年,总数量将达到19300万户,按照便携式储能设备生命周期为3年计算,其户外活动市场渗透率可以达到15.9%。

图 23 2021-2026年户外活动家庭数量及便携式储能市场渗透率预测:万户,%

数据来源:中国化学与物理电源行业协会

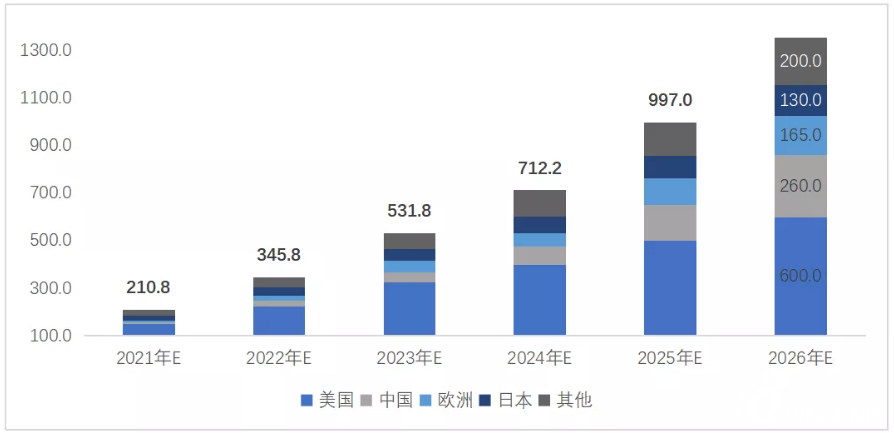

从不同地区需求数量来看,户外活动领域主要以美国为主,随着市场渗透率的提升,预计2026年,美国户外活动新增需求将达到600万台,中国市场逐渐提升,达到260万台左右,欧洲市场达到165万台左右,而日本由于户外活动和应急领域有部分共同需求,因此单独在户外领域的新增需求仅130万台左右。

图 24 2021-2026年不同地区户外活动领域新增需求预测:万台

数据来源:中国化学与物理电源行业协会

(二)应急用电场景需求预测

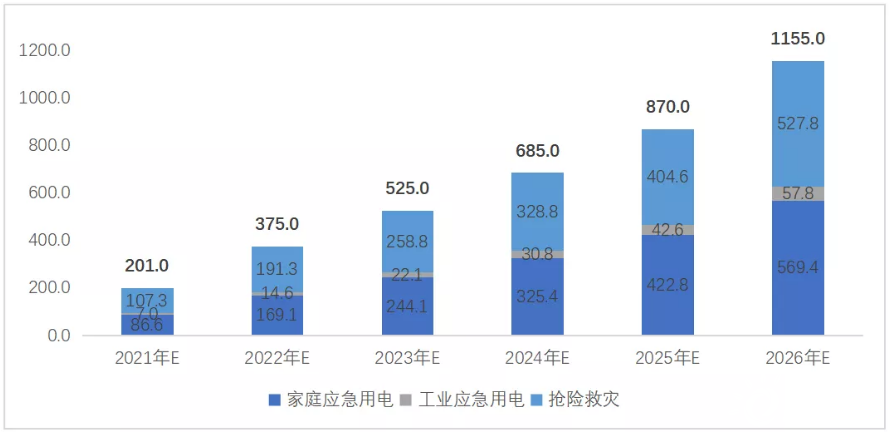

以灾害高发的日本为例,2018 年9 月发生的北海道东部地震致使整个北海道停电,停电导致的直接经济损失超1,500 亿日元;2018 年9 月台风“潭美”导致冲绳县内超过70,000户家庭停电。便携储能产品能解决灾害缺电、停电、应急救援等电力短缺问题,并能与太阳能板组合形成小型太阳能发电系统,在灾后电网瘫痪及毁坏情况下,为灾后生活实现持续离网发电,保障灾民的基本生活需求,2019 年日本防灾协会便已将便携储能产品列为防灾安全物资认证产品。未来,随着应急备用电源的逐步普及以及便携储能产品对小型燃油发电机的逐步替代,便携储能产品在应急备灾市场的需求空间将更加广阔。预计到2026年,全球应急领域新增需求将达到1155万台。

图 25 2021-2026年全球应急领域新增需求预测:万台

图片

数据来源:中国化学与物理电源行业协会

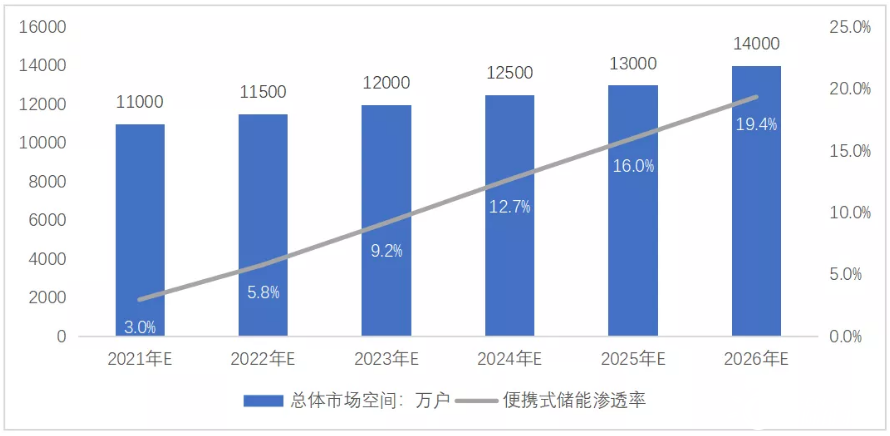

2021年,全球应急领域需求的总体家庭数量约为11000万户,市场渗透率仅3%,预计到2026年,总数量将达到14000万户,按照便携式储能设备生命周期为3年计算,应急领域市场渗透率可以达到19.4%。

图 26 应急领域总体市场空间及便携式储能市场渗透率:万户,%

数据来源:中国化学与物理电源行业协会

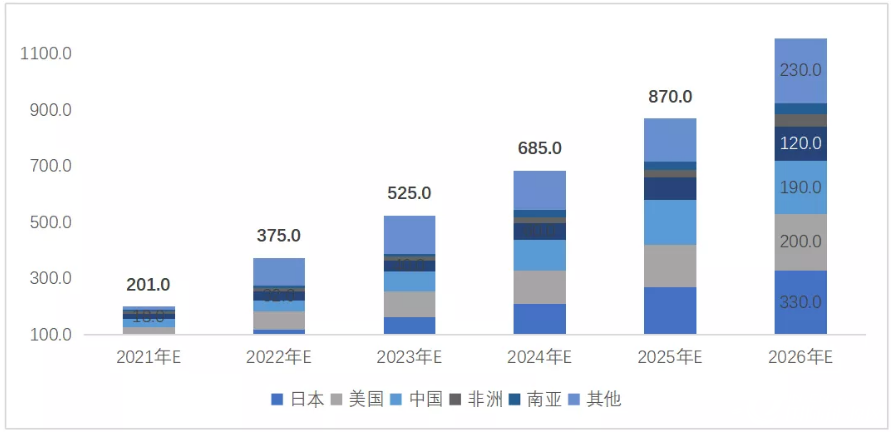

从不同地区需求数量来看,由于地区特殊性以及消费习惯的养成,应急用电领域仍然以日本为主,随着市场渗透率的提升,预计2026年,日本应急用电领域新增需求将会达到330万台,美国新增需求约为200万台,中国和欧洲的新增需求分别达到190万台和120万台,而非洲和南亚等国家的新增需求可能达到40万台以上,除此之外,其他国家和地区对应急领域的新增需求也将超过230万台。

图 27 2021-2026年不同地区应急用电领域新增需求预测:万台

数据来源:中国化学与物理电源行业协会

(三)其他应用领域需求预测

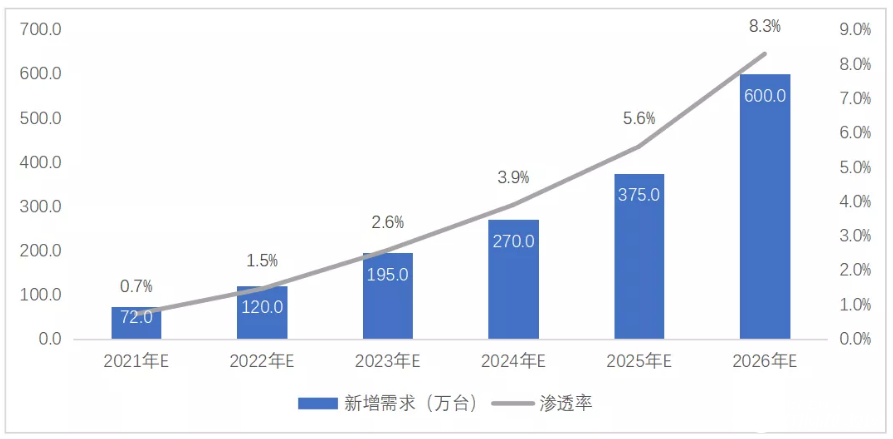

除去户外活动领域和应急用电场景之外,还可应用于车载充电、DIY以及电力缺乏地区的用电等众多领域。随着产品性价比提升,其他领域的渗透率也将有所提升。预计到2026年,其他领域对便携式储能的新增需求或将达到600万台,市场渗透率将提升至8.3%。

图 28 便携式储能在其他领域的新增需求及渗透率预测:万台

数据来源:中国化学与物理电源行业协会

(四)产品性能增强且价格下降将有效提升市场渗透率

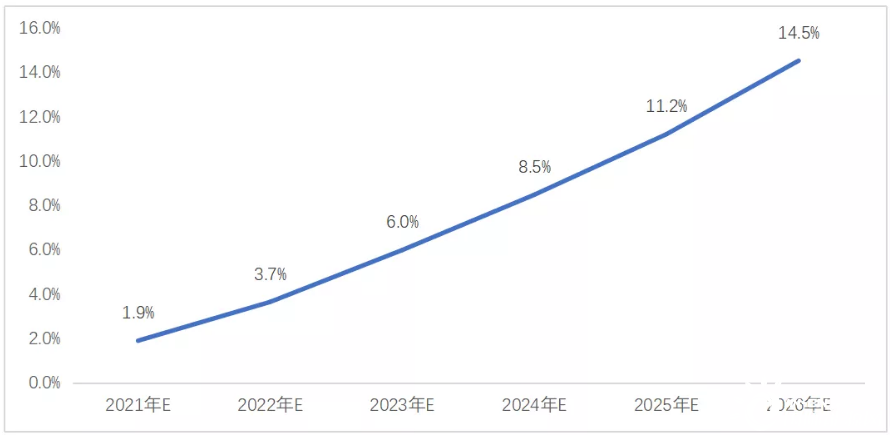

随着全球新能源产业的快速发展,锂电池作为用途最广泛的化学二次电池,近年来技术不断进步,随着其性价比不断提升,已逐步替代铅酸等其他二次电池,成为动力、消费和储能电池的首选。受新能源汽车和储能产业的拉动,国内动力和储能电池企业产能加速投产,规模优势的扩大进一步降低锂离子电池价格,除此之外,磷酸铁锂和钠离子电池的技术成熟进一步控制了电池成本,因此以锂电电池为主要构成部分的便携式储能产品的价格有望进一步降低,其对传统小型燃油发电机的替代优势将更加明显,在总体市场的渗透率也将快速提升。预计到2026年,全球便携式储能市场渗透率将达到14.5%。

图 29 便携式储能总体市场渗透率预测

数据来源:中国化学与物理电源行业协会

二、便携式储能对传统小型燃油可移动式发电机的替代性分析

(一)节能减排政策推动便携储能对传统小型燃油发电机的替代

随着全球低碳经济的发展以及节能减排政策的出台,新能源汽车逐渐替代燃油汽车、电动摩托车逐渐替代燃油摩托车的趋势促使便携式储能加速替代传统小型燃油发电机。便携式储能不仅弥补了充电宝和发电机之间的空缺地带,由于其全生命周期成本较燃油发电机便宜,且操作更为便捷,效率更高、更清洁等特点,还对小型的燃油发电机具备替代优势。在美国亚马逊网站的Outdoor Generator分类中,包含了柴油、汽油发电机和带电池的户外电源,便携式储能已被行业公认为小型发电机的替代产品。

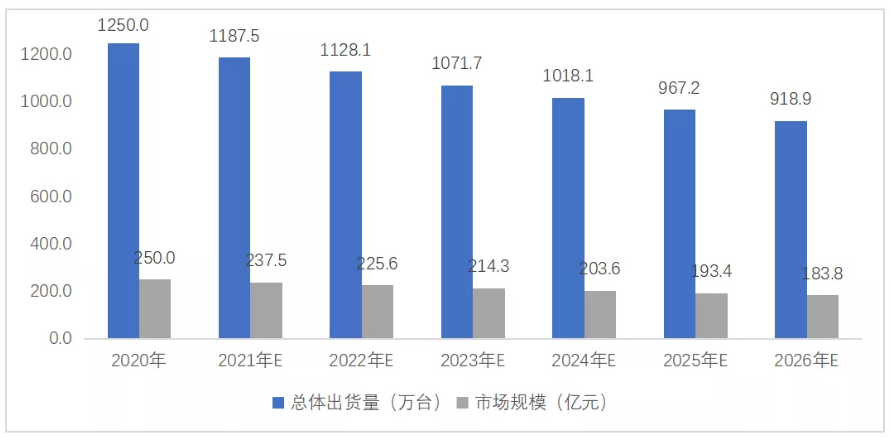

(二)传统小型燃油可移动式发电机总体规模及预测

据统计,2020年全球便携式电站市场规模为250亿元,基本以便携式燃油发电机为主,单价在2000元左右,以DuroMaxPower、Generac、本田品牌为主。随着便携式储能设备逐步对小型燃油可移动式发电机形成市场替代,其市场规模将会有所下降,但由于大容量的便携式储能设备价格较高,部分大功率燃油发电机产品仍然会有一定的市场空间。预计到2026年出货量可能降到900万台左右。

图 30 2020-2026年传统燃油可移动式发电机总体规模及预测:万台

数据来源:中国化学与物理电源行业协会

(三)便携式储能替代比例分析及预测

随着应急备用电源的逐步普及以及便携储能产品对小型燃油发电机的逐步替代,便携储能产品在应急和救援救灾市场的需求空间将更加广阔。乐观来看,在全球新能源发展的趋势的大环境下,便携式储能的清洁性优势对小型燃油发电机的替代有一定的必然性,但燃油发电机价格便宜、技术成熟、同时输出功率较大(通常可达2-8KW),可以通过不断添加燃油长时间地输出电力,而便携式储能只适用于备电和短时间应用,带电量多为1000Wh左右,不适用于持续用电或电量需求较大的用户,因此预计到2026年替代比例可能达到18.6%左右。

图 31 2021-2026年便携式储能对小型燃油发电机的替代比预测:%

数据来源:中国化学与物理电源行业协会

(四)便携式储能的替代逻辑分析

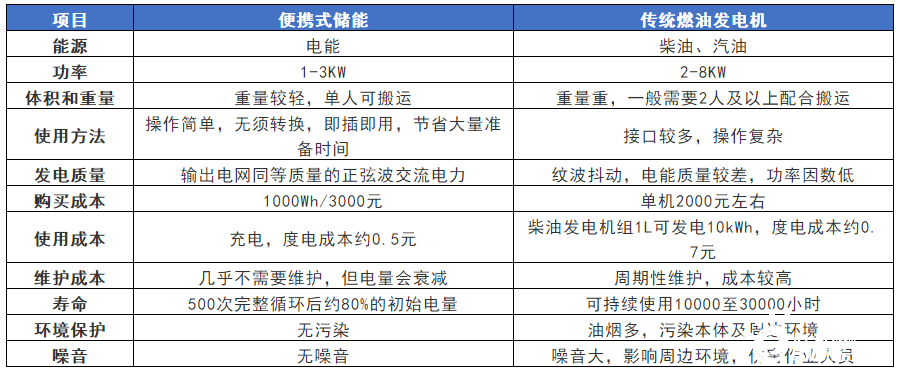

与传统燃油发电机相比,便携式储能设备具备一定优势,但同时也有不足之处,因此仅在部分应用场景具备替代可行性。从输出功率来看,便携式储能一般最大功率为3KW,而传统燃油发电机的输出功率最高可以达到2-8KW,因此在大功率用电的场景替代比例可能较低;从供电量来看,便携式储能容量一般在100-3000Wh,而传统燃油发电机可持续供电,因此在需要长时间用电的领域替代性也较差。但是从体积和重量来看,便携式储能重量更轻,携带更方便,因此在轻旅行或复杂地形的应急救援等领域替代可能性较大;从使用方法来看,便携式储能操作简单,无污染、无噪音、使用舒适;从周期性成本来看,1000Wh的便携式储能约3000元,且不需要维护,能源为电能,度电成本按居民用电电费计算约0.5元/kWh,而2KW传统燃油发电机单机成本约2000元,但周期性维护成本较高,以柴油为例,使用成本约0.7元/kWh;从使用寿命来看,便携式储能在500次完整循环后约80%的初始电量,而传统燃油发电机可持续使用10000至30000小时,使用寿命更长。

表 10 便携式储能和传统燃油发电机的对比分析

三、便携式储能总体出货量及市场规模预测

(一)出货量预测

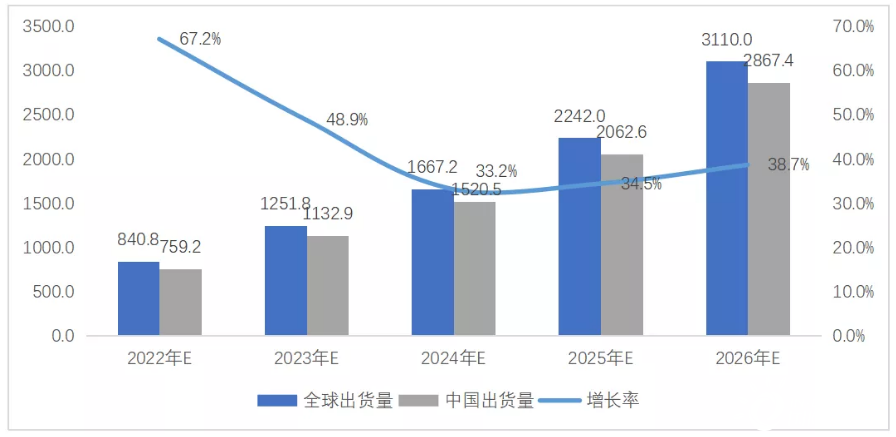

随着社会经济发展、能源结构变革,万物互联时代智能终端日益普及,电力已成为现代经济的核心。尽管芯片短缺和新冠疫情对供应链产生的负面影响,但物联网的市场仍在继续增长。预计2021年全球联网的物联网设备数量将增长9%,达到123亿个活跃终端。到2026年,可能会有超过270亿的物联网连接,万物互联时代的来临,将进一步推动人均电力需求,尤其人均便携电力需求的增加。而基于锂电池的便携式储能成本得到进一步控制后将会有较大规模的替代以及新用户增加。预计到2026年全球及中国便携式储能设备的出货量将分别达到3110万台和2867万台。

图 32 2022-2026年全球便携式储能出货量预测:万台

数据来源:中国化学与物理电源行业协会

(二)市场规模预测

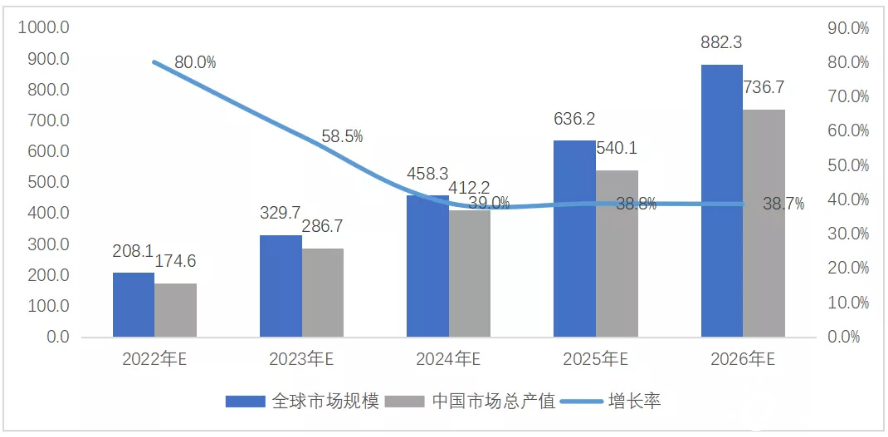

随着便携式储能设备容量的增加,高容量的产品均价将会有所提升,但低容量产品随着上游电池成本的下降就会有所下降,总体趋势来看,均价仍会呈现逐渐上涨的趋势,总体市场规模也会不断上涨,预计到2026年,全球便携式储能的市场规模将会超过800亿元,中国市场总产值将超过700亿元。

图 33 2022-2026年全球便携式储能市场规模预测:亿元

数据来源:中国化学与物理电源行业协会

四、便携式储能发展格局预测

(一)不同区域需求竞争格局预测

从市场空间来看目前主要的市场集中在北美、日本、欧洲和中国,其次东南亚、南美、非洲等潜在的贫穷缺电市场。虽然东南亚、南美、非洲等潜在的贫穷缺电市场空间较大,但由于其购买力较弱,短期内中高端产品很难迅速打开市场,最大的方式是前期以低端产品先进入市场,在逐渐打开市场,从长期来看,由于对电力需求的必要性,未来具备较大的市场潜力。因此3-5年内,全球主要的市场仍将集中在北美、日本、欧洲市场,中国市场随着自驾游,周边游等户外出行比例提升后,市场也将具备一定的竞争力。

(二)主要品牌企业竞争格局预测

便携式储能市场目前处于行业发展初期,市场不断被打开,入局者众多,短期内很难向头部聚集。随着下游终端数量的增加以及用户对便携式储能的接受度逐渐提升,便携式储能的市场的逐渐打开,率先入局的华宝新能、正浩科技等企业已占领部分市场,并通过不断扩大产能来扩大其市场份额;同时,部分生产UPS电源、充电桩、锂电池、移动电源等具备一定技术和行业积累的企业,随着快充技术的普及,产品利润空间逐渐被压缩,因此开始开辟新兴的户外电源市场,例如品胜、羽博等,市场竞争格局逐渐被分散;除此之外,小米、华为等互联网巨头开始推出便携式储能产品,凭借其知名度及技术优势,将很快占据一定的市场份额。但从长期来看,随着行业标准化发展,具有技术优势和品牌优势的企业将会更快抢占市场,部分低端产能则面临淘汰,整个便携式储能行业将逐渐向头部企业聚集,行业集中度将逐渐提升。