上述动作如实现,将是诸多光伏上市企业中,企业全面下调再融资计划的重点案例。

今年以来,弘元绿能这家硅片制造商正式切入光伏组件等制造端:8月时,子公司弘元光能16GW的N型TOPCon组件首块产品刚刚下线。

弘元绿能定增的主要方向,用于多晶硅项目等;这对于其垂直一体化战略的推进至关重要。

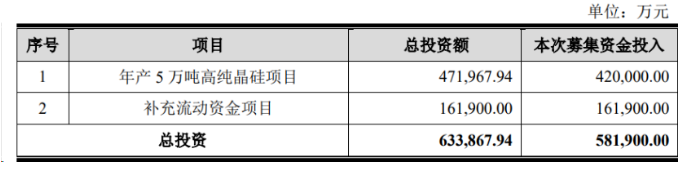

公告透露,调整前,弘元绿能向特定对象发股的募资总额不超58.19亿元。扣除发行费用后,募资用于“年产5万吨高纯晶硅项目”以及“补充流动资金项目”,投入规模拟42亿元、16.19亿元。

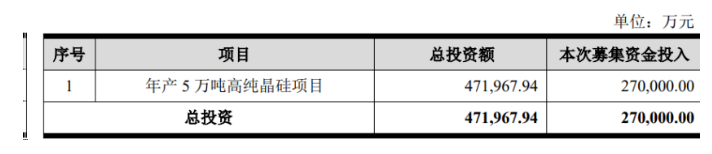

调整后,弘元绿能取消了补充流动资金的募资计划,并将“年产5万吨高纯晶硅项目”的募集资金拟使用金额由42亿元降为27亿元。

不过,对“年产5万吨高纯晶硅项目”的投资额方面,弘元绿能保持不变,仍约47.20亿元。该公司称,在本次发行的募集资金到位前,公司可根据自身发展需要并结合市场情况使用自筹资金对募集资金项目进行先期投入,并在募集资金到位后予以置换。募集资金到位后,若扣除发行费用后的实际募集资金净额少于拟投入的募集资金 额,不足部分由公司以自筹资金解决。

弘元绿能原名为上机数控,其定增计划始于去年2022年4月。今年4月4日上述再融资方案过会,5月12日获证监批复,有效期12个月。在有效期内,弘元绿能可择机启动定增。截至目前,距离公司批文到期尚有数月。

现阶段,弘元绿能的股价处于相对低位。

弘元绿能股价走势图:(今天报收于36.33元每股)

当该企业坚定推进定增的决心已定时,也做了一些可能出现认购股数不足等情况的预案。

8月27日,证监会发布《证监会统筹一二级市场平衡 优化IPO、再融资监管安排》(下称优化再融资监管安排),明确了当前再融资监管的总体要求。近日,上交所有关负责人就称,交易所一直坚持严格审慎的再融资监管导向,引导上市公司理性实施再融资。

一是从严审核募集资金用途。对募集资金投向是否符合国家产业政策要求、是否投向主业从严把关,对于不符合要求的募投项目,审核中要求上市公司予以调减。

二是严格管控融资规模。严格把关再融资募集资金的合理性和必要性,对于上市公司无法充分论述融资规模合理性的,要求其调减金额或予以终止审核。

三是建立大额再融资预沟通机制。为引导上市公司合理掌握融资时机,避免大额再融资对二级市场造成不必要的冲击,再融资金额较大的上市公司需提前与交易所预沟通,以稳定市场预期。

因此,弘元绿能或许是观察到了资本市场和目前现货光伏行业变化的种种新情况,主动做了相关融资的额度调整,主动去掉了补充流动资金的募资需求,并减少了对高纯晶硅项目的募资额。

垂直一体化后来者

多晶硅项目的融资和顺利实施,对于弘元绿能垂直一体化战略的执行相当关键。

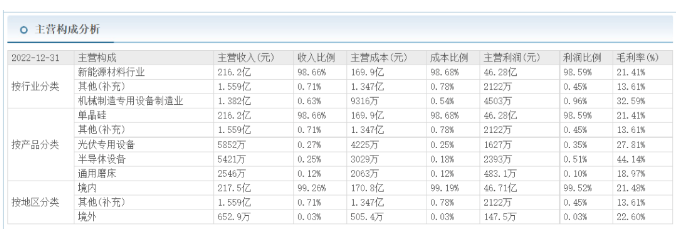

2022年,弘元绿能的核心收入来自于单晶硅板块。其主营业务中98.66%的收入是单晶硅带来的,总计为216.2亿元。该产品毛利率为21.41%,主营利润46.28亿元。

从2022年开始,企业深度垂直一体化布局全面展开:从多晶硅、硅片再到电池和组件等,期待一条龙完整实现。

2023年3月,弘元光能(弘元绿能100%控股,主攻组件)开工建设16GW的N型TOPCon组件厂。3个厂房在今年6、7月完成封顶,实现了规划时间内的投产。今年8月首片组件下线。

电池片端,弘元系的TOPCon电池6月末首片下线。

弘元系的高纯晶硅项目,8月31日完成一期5万吨的投产,新项目的投产成为打通其产业链一体化的重要推手之一。

但不得不说,目前弘元绿能的光伏一体化布局相对而言较晚。一方面,现阶段的组件产品价格狂跌,这一状态对于新进入的光伏组件制造商并不友好。弘元光能今年8月首片组件才得以下线。而规模庞大的光伏组件头部厂商都已基本在今年实施到位了颇具数量级的一体化产能安排。在竞争力方面,弘元绿能和弘元光能是否有足够的优势?如何突破重围,还需管理层谨慎思考。

另一方面,组件现有格局看,国内大型组件业务市场基本被央国企所把持,因此需要资深且专业的市场营销人士全面突围,时间是一个考验点。此前通威在国内的业务布局也已数年多,但效率和速度堪称市场领先。因而弘元绿能想要在国内分得一杯羹,是否能像通威等新来者那样快速挺进?

第二,在海外庞大的分布式市场中,弘元需要透过良好而持久的合作伙伴关系顺利打开局面,如果没有高人指点、没有强大的销售团队作为后盾,恐怕也会耽误战机。

目前弘元绿能将融资规模适当缩减,一方面或许是响应有关部门对于融资的新要求,另一方面也是基于对于现有资本市场走势的判断而采取的措施,但整体来说毫不迟疑地推进融资战略,也预示着公司在垂直一体化的道路上坚定走下去。这也对于公司的组件及电池产业板块的长线发展带来一定裨益。